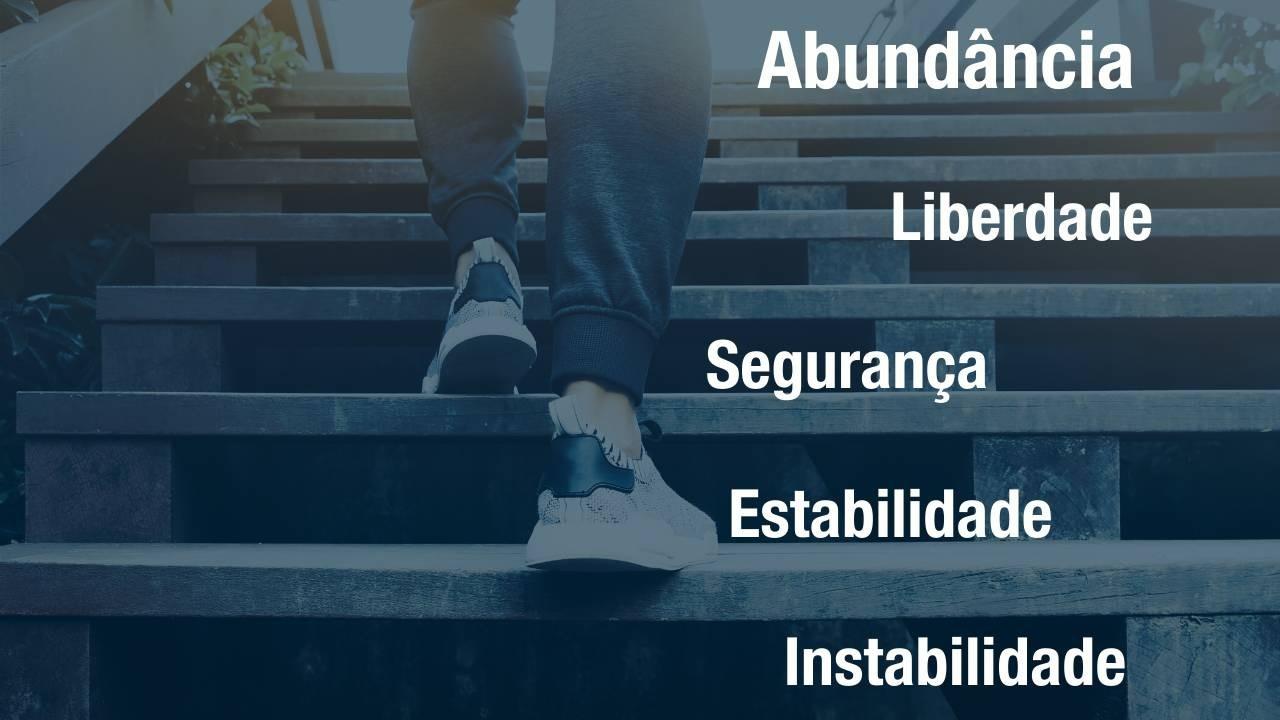

📃Os 5 estágios da sua Jornada Financeira.

- Instabilidade Financeira

Aprendendo como sobreviver abaixo da sua geração de recursos

Esta é uma fase em que você está no modo de sobrevivência, mas não é um vale tudo, ok? Ainda vivemos num mundo onde as leis devem ser respeitadas e os códigos morais ditam as regras (apesar de que em alguns lugares isso vem sendo colocado a prova de vez em quando).

Neste estágio você não tem um relacionamento saudável com o dinheiro, nem conhecimentos financeiros suficientes para administrar com tranquilidade a sua vida (pessoal e financeira, normalmente). Na maioria dos casos, você gasta mais do que ganha e o déficit progressivo é gerado aumentando o seu nível de endividamento. Ou as vezes você até tem dinheiro guardado, mas vive no cheque especial porque é mais fácil.

Em paises onde o credito é abundante isso pode ser muito perigoso a ponto de virar uma bola de neve interminável - como aqui nos EUA, onde a maioria dos jovens já começa no 1º emprego devendo uma bela grana que pegou emprestada para fazer faculdade. Além disso, você pode até ser dependente do dinheiro dos seus pais, ou – pior ainda – dos outros (entenda-se por isso dinheiro do governo)

A solução aqui é começar a se educar nos fundamentos das finanças pessoais. Aliás, no meu modo de enteder as finanças, educação financeira deveria ser curricular em TODA escola no ensino médio e fundamental. O advento da internet com certeza melhorou isso, e hoje não se tem mais desculpa para você não fazer essa educação extra-curricular. E não deixe para depois o que se pode fazer hoje: comece AGORA.

Comece a ler os livros clássicos (comece pelo livro do grande Benjamin Graham - Como se Tornar um Investidor Inteligente), assistir vídeos do YouTube e seguir pessoas do mundo financeiro que compartilham a sabedoria do dinheiro de forma saudável. Mas cuidado: como a sua situação não é nada confortável (muitas vezes desesperadora) evite ir atrás de gurus que prometem milagres financeiros com pequenos investimentos: nessa altura da sua vida financeira você será presa fácil para esses golpistas (pirâmides, boi gordo, avestruz, produto que o cunhado vende, e outras coisas mais). Eu mesmo já cai no conto do avestruz (um dia vou contar essa história num post aqui no blog), mas estava em uma fase financeira onde o que perdi não afetou minha vida nem meus investimentos.

Há pouco tempo atrás um amigo da área de finanças me contou que recebeu uma mensagem de um feirante solicitando ajuda urgente, pois ele tinha perdido quase todo dinheiro que investiu em ações e opções, e que tinha pedido dinheiro emprestado de um agiota. Detalhe: ele resolveu investir no mercado financeiro depois de ouvir que poderia lucrar mais de 1,000% num trade. Imagino que não deve ter acabado nada bem essa história.

- Estabilidade financeira

Você está começando a equilibrar as coisas e começa a achar que tem a capacidade de sobreviver

Muitas pessoas estão neste nível, que é comumente conhecido como viver de salário em salário (paycheck to paycheck, do inglês, termo muito usado por aqui para quem trabalha num emprego fixo e não tem muitas expectativas de progredir na carreira). Você progrediu para esta fase no dia em que não precisa mais se endividar para pagar dividas anteriores. Apesar desta fase ser mais confortável do que a fase anterior, você ainda não está totalmente feliz com a sua vida. O emprego pode ser chato, o chefe um porre, mas você prometeu aguentar firme, e está conseguindo.

Infelizmente, muita gente nunca vai chegar nesta fase, e vai viver endividado até o final da vida. Morra de medo disso, e continue firme no seu caminho de aprendizado nessa jornada que ainda tem muitas outras incertezas pela frente.

Nesta fase você deve continuar a se educar nas finanças pessoais e pode começar a desenvolver uma paixão por esse campo de estudos. Passar para a fase de estabilidade financeira é um grande avanço para quem viviva enforcado, e aqui você já deve ter orgulho do que conquistou e comemorar muito, junto com quem te ajudou a chegar nesta fase (geralmente um bom casamento ajuda, um curso de meditação ou os conselhos de pessoas mais experientes no assunto, que já passaram por um perrengue pior que o seu, às vezes).

Nesta fase, porém, não se deve confundir estabilidade financeira com conforto financeiro – a situação ainda não está ideal - bem longe disso, aliás. Mas pelo menos você tem claro o seguinte conceito de que o próximo passo pode significar.

- Segurança financeira

Você somente chega aqui quando entende que Receita – Poupança = Despesa. Poupe antes de pensar em gastar

Você está crescendo no campo das finanças pessoais. Você está se educando onde as escolas nas quais você estudou falharam com você – mesmo que tenha sido aquela escola carissima que seus pais pagaram para você com muito sacrificio. Não canso de pensar nisso: porque as escolas não ensinam quais os beneficios de se ter uma boa educação financeira? Bom, deixa pra lá.

Você começou a rastrear e controlar seus gastos (muito importante), certificando-se de que vive abaixo dos seus recursos (você ganha mais do que gasta) e ainda criou um fundo de poupança de emergência, ou até mesmo uma poupança mais robusta, que te permite fazer investimentos mais arriscados. Mas cuidado: nesta altura, quem te ajudou a chegar até aqui pode ser que se assuste (sua mulher ou marido, por exemplo) com você pensando em investir em um mercado de risco como a bolsa de valores. Mais importante que tudo isso é o seguinte: você se tornou um poupador. Você também começou a rastrear seu patrimônio líquido, então agora você pode projetar aproximadamente onde você quer estar em 2, 3 ou 5 anos a partir de agora. E também o que você pode querer alcançar daqui a 20 anos.

Ter um orçamento doméstico e ver a sua vida pessoal como a vida financeira de uma empresa é fundamental nesta fase. Definir metas e agir para conquistar essas metas é uma das coisas mais importantes para se ganhar a liberdade financeira, a próxima fase da sua jornada. Tenha tudo anotado num documento, numa planilha de excel idealmente. E confira mês a mês (ou a cada 3 ou 6 meses) se você continua atingindo seus objetivos financeiros.

- Liberdade financeira

Você está chegando mais e mais próximo do seu sonho: viver de renda. Mas ainda falta um pouco mais pra isso ser conquistado

Ao longo de sua jornada financeira você implementou um rigido controle de gastos e foi disciplinado para executar isso. Abiru mão de algumas viagens de lazer, trabalhou em muitos finais de semana, ouviu sua mulher e filhos dizer que de vez em quando você é muito mão de vaca, mas aguentou firme. Alguns negócios podem ter dado errado, outros deram certo, ou você conseguiu suportar aquele chefe chato até ele sair da empresa mas você continuou firme por lá – está valendo a pena, você pensa.

Ainda mais: com metas audaciosas você se forçou a taxas de poupança cada vez mais altas, administrou muito bem seus níveis de dívida (entendendo a diferença entre dívidas boas e dividas ruins) e começou a investir seu excesso de caixa. Parabéns, já é uma grande conquista. Mas para mim a conquista maior de se chegar nessa fase foi não entrar na onda da gastança coletiva: aquela vontade enorme de comprar um vinho caro porque o vizinho comprou, aquela vontade de comprar um carro alemão porque o primo comprou, entre outras atitudes impulsivas para você ficar bem na fita no seu meio social. Não deixar essa mosca azul te picar é muito importante para você acumular riqueza.

A magia de viver abaixo do nivel de vida de alguns de seus pares, juntamente com a magia dos juros compostos (investidos em ativos que fluem positivamente), está cumprindo sua promessa de lhe dar mais liberdade. Você pode ver a luz no fim do túnel enquanto lentamente percebe que a renda passiva irá inicialmente cobrir metade das suas despesas, eventualmente, todas as suas despesas de vida e, finalmente, a renda passiva será maior do que você está gastando, e sua capacidade de renda ativa nem fará mais falta no futuro. Neste ponto, você alcançou a liberdade financeira.

Importante demais para chegar até aqui, é saber o que fazer com a sua poupança. E aqui o recado é curto e grosso: se você não tem idéia como pode fazer o seu dinheiro render, deixe isso com os profissionais. Procure investidores e gestores de investimento sérios, que tem skin in the game, e que tem o próprio dinheiro investido no fundo.

- Abundância financeira

Quando tudo está como você sempre imaginou, e você não precisa mais se preocupar com dinheiro, é hora de pensar no futuro e no legado que você quer deixar

Os juros compostos são tão poderosos e contínuos que todo o excesso de capital continua a crescer em um ritmo bem acelerado, e aqui chega a fase onde você vai gerando uma abundância financeira. Neste ponto, cabe a você decidir como usar essa riqueza que adiquiriu. A partir de agora isso se torna uma enorme responsabilidade, que se não for administrada de maneira adequada vai fazer você devolver para as pessoas erradas boa parte do que você, com tanto sacrificio, acumulou nestes anos todos. E também cabe a você decidir como você vai viver a sua vida e o que vai fazer com a riqueza que acumulou.

Neste campo eu coloco os milionários com cifras de pelo menos 7 dígitos (minimo de 1 milhão de dolares acumulado na vida sem a necessidade imediata de precisar de 1 centavo deste valor). Outras pessoas podem considerar menores os valores que estou mencionando aqui, e é você que deve decidir que número é bom pra você.

Atingindo esse nível de abundância financeira seria bom, muito bom, retribuir à sociedade tudo aquilo que você acha que seria fundamental para mais pessoas conseguirem ter uma vida digna e saudável. Claro que você pode fazer isso muito antes, em menor escala, mas aqui é onde você tem saúde financeira para usar o dinheiro de forma impactante para a vida da sua comunidade. Nessa altura do campeonato o importante é ajudar quem está ao seu lado e muitos que ainda vão estar no estágio 1 da instabilidade financeira. Não somente com dinheiro, mas ajudando outros a se educarem da mesma forma como você se educou.

Penso não apenas em retornar via meios financeiros, mas compartilhando o conhecimento e a sabedoria com a próxima geração. “Viver é melhor que sonhar” - já dizia uma música famosa cantada pela genial Elis Regina – e composta pelo não menos genial Belchior. E viver para poder retribuir e deixar um legado aos seus filhos e pares é um objetivo nobre para mim. Como ainda tenho tempo para isso – e já quero deixar algum legado independente do que tiver guardado – vamos deixar isso para um outro post, ;pois existem muitas formas de você ajudar alguém.

Planeje sua vida, estude e tenha dedicação constante, força de vontade e resiliência. Somente assim você vai conseguir pegar o trem da vida e fazer vários passeios, antes que ele te atropele porque você ficou marcando bobeira na linha ou parado numa estação. Na verdade, mais do que resiliência, adquira o que Nassim Taleb chamou de ANTIFRAGILIDADE, que é muito qualidade muito maior do que ser resiliente. Quem é resiliente toma pancada e não muda o seu status quo. O antifrágil toma pancada e melhora. Mas isso é assunto para um outro post também.

By DOC (agosto 2019)