O Custo do Contango nos Futuros do Indice de Volatilidade

O artigo original que serviu de base para este artigo foi publicado em inglês no site SixFigureInvesting em dezembro de 2018 (de autoria de Vance Harwood)

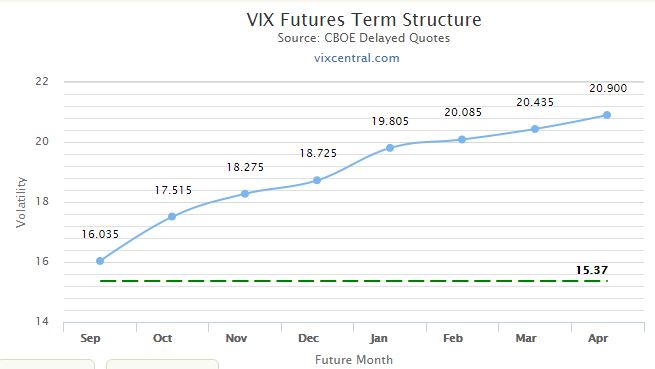

É bem conhecido que os produtos negociados em bolsa (ETPs-Exchange Traded Products) em volatilidade, como o VXX, UVXY e TVIX, muitas vezes experimentam perdas devastadoras durante períodos de silêncio do mercado financeiro - mesmo quando o valor do VIX permanece relativamente estável. Essas perdas pesadas ocorrem quando os futuros do VIX que sustentam esses fundos estão em um estrutura de tempo chamado contango. O gráfico abaixo mostra um exemplo de futuros do VIX em uma configuração de contango (na literatura americana essa sequência de preços futuros em meses diferentes é chamada de Term Structure dos preços futuro).

Os pontos azuis mostram os preços de vários futuros e a escala horizontal indica o mês de vencimento. A linha verde horizontal mostra o preço do VIX no momento atual - também conhecido como preço “à vista” (ou preço spot). O gráfico não mostrra, mas neste exemplo o futuro mais à esquerda tem 4 dias até o vencimento. No vencimento, o valor de um futuro do VIX será muito próximo ao preço à vista do VIX.

Quando os futuros estão em contango, quanto mais tempo o futuro tem até o vencimento, mais alto seu preço. O contrário é chamado de backwardation, quando os valores da volatilidade no curto prazo estão maiores do que o estimado para o futuro (isso é raro, mas vimos isso acontecer durante o crash de 2020).

Se você fizesse um vídeo de lapso de tempo deste gráfico, ao longo do tempo, com um VIX estável, veria os pontos azuis se movendo para baixo na linha azul, eventualmente se encontrado com a linha verde (VIX no vencimento daquele período).

Rolagens dos ETFs e ETPs de Volatilidade

Em contraste com os contratos futuros do VIX, os ETPs de volatilidade não vencem; em vez disso, eles mantêm uma mistura de futuros do VIX em vários vencimentos (no VXX, UVXY e TVIX) que são ajustados todos os dias para manter o tempo médio de vencimento do portfólio em 30 dias.

Nessa transação diária, alguns dos mais à esquerda - meses mais próximos aos futuros com vencimento curto (normalmente chamados de M1) - são vendidos e os futuros de prazo mais longo (M2) são comprados. No jargão de futuros, isso é chamado de rolagem. Quando os futuros M1 expiram, todos os futuros M2 tornam-se M1 e o processo de rolagem começa a vender os futuros com essa data de vencimento, em vez de acumulá-los.

Quando os futuros estão em contango é uma má notícia para o preço do ETP que os está segurando. Eles estão comprando futuros quando eles estão mais altos na curva - a um preço mais caro - e vendendo-os quando eles caíram para um preço mais baixo. Comprar na alta e vender na baixa é uma prática não lucrativa em qualquer lugar do mundo, e aqui não é diferente.

A rolagem diáaria não reduz o valor do ETP

Há um equívoco generalizado de que o próprio processo de rolagem é a causa da erosão do preço do ETP - afinal, você está comprando na alta e vendendo na baixa. Mas a rolagem não é a razão principal da queda do preço do ETP (VXX, UVXY, entre outros).

Dizer que a rolagem é a causa do valor do ETP cair equivale a dizer que vender seu carro velho e depreciado a uma loja e comprar um novo é o motivo pelo qual o valor do seu carro velho caiu, numa comparação que podemos fazer para entender o complexo mundo dos produtos de volatilidade. Claro, todo mundo sabe que seu carro caiu de valor pois o tempo passou e ele está velho, e este também é o caso dos futuros do VIX em contango. As transações apenas mudam o processo de depreciação para um veículo diferente.

Os aspectos de compra na alta e venda na baixa do processo de rolagem do contrato de futuros do VIX é um sintoma, não uma causa desse fenômeno.

Você pode pensar que isso é um mal-entendido inofensivo e, no grande esquema das coisas complexas que existe no mercado é trivial, mas isso não significa que não possa deixar um rastro de confusão em seu caminho.

Por exemplo, o que acontece se M1 e M2 permanecerem estáveis em 17,6 e 18,45 por alguns dias, por exemplo? Se a rolagem causar decadência, esperaríamos que o preço do VXX caísse à medida que ele vende contratos M1 e compra contratos M2 mais caros - mas isso não acontece , como mostra o exemplo detalhado posteriormente neste artigo.

Muita gente costumava aceitar a explicação da rolagem diária para a decadência dos ETPs de longa volatilidade, mas depois que fazemos algumas contas não bate muito esse conceito. A realidade é que, quando os futuros do VIX estão em contango, tanto o M1 quanto o M2 tendem a cair em direção ao preço do VIX ao longo do tempo. Dado isso, não é surpreendente que os fundos de volatilidade que mantêm esses futuros tendam a cair de preço. A próxima seção mostra analiticamente que o lançamento diário não tem nada a ver com o declínio - é uma operação de valor neutro.

Uma análise detalhada do custo de Contango do VXX

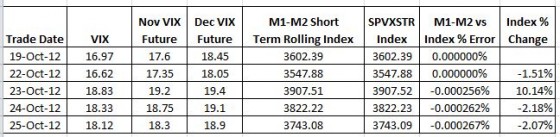

Há alguns anos, desenvolvi uma planilha consolidada para organizar os dados históricos de futuros do VIX do CBOE em uma única planilha. Usando esta planilha, calculei os índices de rolagem de curto prazo (SPVXSTR) e médio prazo (SPVXMTR) que fundamentam os vários ETP negociados em bolsa nos EUA, como VXX, UVXY, SVXY e ZIV. A imagem abaixo mostra uma pequena amostra comparando meus cálculos (M1-M2 Short Term Rolling Index) com o valor oficial do índice de curto prazo .

As diferenças percentuais entre meu índice e o índice oficial (por exemplo, -0,000256%) não são cumulativas e provavelmente se devem a arredondamentos.

Depois de verificar meus cálculos de índice, quis examinar os fundos de longa volatilidade como VXX e UVXY e as perdas de rendimento. Essas perdas, que podem ser de 5% a 10% ao mês, ocorrem quando os Futuros CBOE S&P 500 Volatility Index (VIX) que estão por trás desses ETPs são mais caros do que o de mercado, o chamado preço “à vista” (spot).

Eu queria quantificar essa perda com minha planilha sem o ruído dos movimentos de volatilidade do dia-a-dia, então deixei a estrutura a termo em contango, mas mantive os preços futuros constantes em minha planilha diariamente como um experimento. Os resultados foram surpreendentes.

Meus cálculos não mostraram custos diários de rolagem no índice. A alta de 0,01 no índice deve-se aos juros dos títulos do Tesouro. Obviamente, ter os futuros fixados dessa forma não é uma situação realista - com os futuros perto do vencimento eles geralmente se aproximam do preço à vista. Mas o exemplo prova que o mecanismo de rolagem específico pelo índice e seguido pelos emissores de ETFs não diminui o valor do índice no dia a dia.

A explicação usual para os custos de rolagem, desacreditada na amostra acima, afirma que as perdas são incorridas quando os fundos vendem contratos de prazo mais curto mais baratos e compram contratos de prazo mais longo mais caros todos os dias, conforme especificado pelos índices que seguem - uma situação de venda na baixa, compra alta.

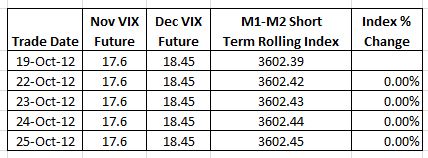

Um olhar mais atento ilustra a falha nesta explicação. Suponha que você tenha uma posição de $10 milhões após o fechamento do mercado - após a rolagem do contrato. Os contratos fracionários não são suportados, então o dinheiro não utilizado vai para o caixa.

A próxima tabela mostra as posições no final do dia seguinte, desprezando os custos de transação e os juros, e assumindo nenhuma alteração nos valores futuros.

O número de contratos muda, mas o valor total não, como você pode observar nessas tabelas.

Não há dúvida de que esses índices perdem dinheiro quando a estrutura a termo do VIX Futures está em contango - então, de onde vêm as perdas?

O gráfico abaixo mostra a causa real do problema:

Traçando os valores reais do VIX de novembro e dezembro de 2012 durante um período de contango versus o VIX ® do Cboe , vemos que ambos os contratos diminuem de valor ao longo do tempo, eventualmente convergindo com o preço VIX "à vista" em seu vencimento.

Com ambos os conjuntos de contratos mantidos pelos fundos comprados em volatilidade em declínio geral, não é surpreendente que o valor geral caia. Uma vez que normalmente estamos olhando para estruturas de prazo ao longo de vários meses, o pequeno “deslize” diário para baixo na curva não é perceptível, especialmente quando obscurecido pelos movimentos para cima e para baixo na volatilidade impulsionada pelas flutuações diárias do mercado de ações.

Esta análise também explica por que a médio prazo o índice de volatilidade SPVXMTR - que detém contratos que são 4 a 7 meses adiante - também declina em situações de contango, embora 2/3 dos contratos (M5 e M6) não sejam rolados diariamente.

Os futuros de volatilidade nem sempre estão em contango. Se os mercados estiverem em pânico o suficiente para causar um estresse agudo, os contratos futuros ficarão menos caros do que o índice VIX. O gráfico abaixo da VIX Central mostra a situação de 10 de junho de 2010, quando o índice VIX fechou em 36,57.

Nessa configuração, chamada de backwardation, os fundos de longa volatilidade têm um grande vento de cauda para impulsionar os preços - todo dia os futuros que os fundos seguram deslizam para cima na curva, aproximando-se do preço à vista.

Saber a verdadeira razão para perdas ou ganhos com base na estrutura a termo não mudou minha estratégia de investimento em volatilidade, mas removeu uma fonte de confusão na compreensão dos movimentos diários.