📃Covid19 e a dívida de 40 trilhões de dólares

Claro que a maior parte das notícias pelo mundo coloca a culpa da crise econômica atual no Covid19, e de um modo geral isso está correto. Pela primeira vez na história os governos do mundo todo decretaram o fechamento de empresas, quarentenas absurdas, que tinham um objetivo inicial de segurar a transmissão da doença por algum tempo, até o sistema de saúde saber o que fazer. O que se viu, porém, foi uma atrapalhada sequencia de eventos, colocando em dúvida inclusive a democracia que vivemos no ocidente – não foi raro ver policiais prendendo pessoas caminhando na praia e empresários que estavam simplesmente indo trabalhar usando todas as proteções necessárias para o virus, simplemente porque alqum governante mandou.

Desde que a crise causada pelo coronavírus começou, muitos analistas de economia estão focados apenas no impacto do próprio vírus, que é realmente muito grande. Até o dia 7 de maio de 2020, 33.5 milhões americanos já tinham dado entrada no seguro desemprego, um número inédito na história do país. Restaurantes, empresas de viagens, cassinos, varejo físico e partes de várias outras indústrias, estão sofrendo demais e muitas não vão reabrir as portas. Isso é bem grave para uma economia, e não quero passar aqui a impressão de que esse problema não é importante. As perdas de emprego provavelmente continuarão por vários meses.

No entanto, a grande velocidade do colapso do mercado financeiro e as ações sem precedentes do Federal Reserve e de outros bancos centrais ao redor do mundo para apoiar o mercado de crédito apontam para uma questão ainda maior: provavelmente estamos nos estágios finais de um super-ciclo de dívida global. A enorme quantidade de dívida no mundo torna as interrupções temporárias de renda muito mais impactantes financeiramente do que seriam em um sistema com menos alavancagem, e é sobre esse ponto que eu prefiro discorrer no resto desse artigo. Além disso, a coisa começou lá pra trás, e os efeitos deste estímulo desenfreado com impressão de moeda não é de hoje.

Dívidas gigantes

A partir de 2019, a dívida global ultrapassou US$ 250 trilhões, o que representa mais de 250% do PIB mundial. Nos Estados Unidos, a dívida total (governo, empresas e famílias) é de cerca de 350% do PIB, que é a mesma proporção da dívida existente em 2007 no início da crise financeira anterior (embora durante a crise, acabou chegando a 380%):

Temos aqui nos EUA menos dívida hipotecária em relação ao PIB, mas a maioria dos outros tipos de dívida, especialmente dívida soberana, é maior como porcentagem do PIB em 2020 do que em 2007. Acabamos de reorganizar onde a dívida está concentrada e a elevamos especialmente para o nível soberano (títulos do Governo dos EUA).

Fed e o problema da dívida mundial

O dólar dos EUA é usado em todo o mundo para a compra de commodities, liquidando uma grande parte do comércio internacional e fornecendo financiamento para empresas entre as várias nações do planeta. No entanto, o uso do dólar excedeu o crescimento da economia e da oferta monetária dos EUA, o que, juntamente com outros fatores, levou a uma escassez global de dólares. Essa escassez se torna particularmente preocupante durante desacelerações ou recessões econômicas globais, como em 2008, 2016 e 2020, quando o comércio diminui e os preços das commodities caem em termos de dólares.

Há muitas dívidas em dólares detidas por instituições fora dos Estados Unidos. O Banco de Pagamentos Internacionais (BIS - Bank for International Settlements) estima esse valor em mais de US$ 12 trilhões. É muito menor que o montante da dívida denominada em dólares nos Estados Unidos, mas pode ser igualmente problemático porque os dólares são mais escassos fora dos Estados Unidos. Ainda vale a pena frisar que esses US$ 12 trilhões de dívidas em dólares não são devidos principalmente a credores nos Estados Unidos; instituições em vários países emprestam a outras em dólares.

Apesar do sistema ser complexo, o básico desse business é muito simples: quando o comércio global desacelera e os preços das commodities caem, os fluxos globais de dólares diminuem e encalham – imagine um rio de volume de água muito alto desembocando num riachinho no fundo da sua casa. Essas dívidas em dólar tornam-se repentinamente muito mais difíceis de serem atendidas, graças à escassez de dólares fora dos Estados Unidos em relação ao tamanho dessas dívidas.

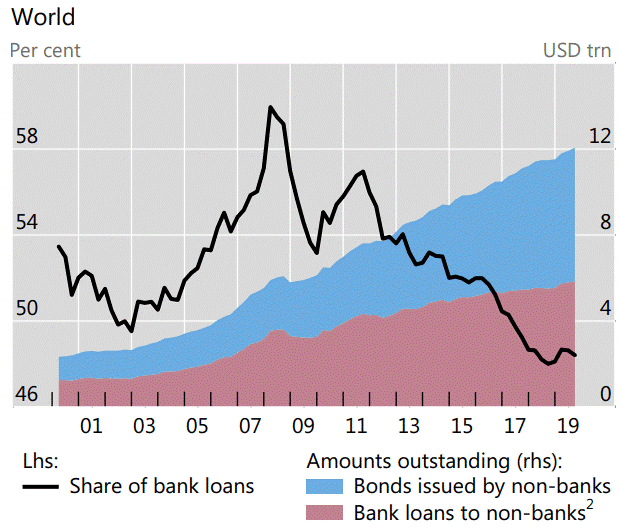

Aqui está o gráfico do BIS de dívidas denominadas em dólares excetuando-se os EUA. Observe como os bonds emitidos por entidades não financeiras vem aumentando, enquanto a proporção dos empréstimos bancários vem diminuindo.

Fonte: BIS

Em 2008, quando as dívidas em dólares dos EUA eram de US$ 5 a US$ 6 trilhões e o comércio global desacelerava, o Fed fazia trocas de moeda com vários grandes bancos centrais aliados, para garantir que eles tenham liquidez adequada em dólares para suprir suas instituições. Em 2020, eles estão trocando moedas não só com os mesmos países, mas também nove novos, incluindo vários mercados emergentes. Além disso, o Federal Reserve possui uma operação internacional de recompra, o que significa que estrangeiros podem emprestar seus títulos do Tesouro ao Fed como garantia em troca de dólares.

Você pode estar se perguntando: por que esse é um problema do Fed? Por que os Estados Unidos precisam fornecer liquidez em dólares para o resto do mundo, que possui US$ 12 trilhões em dívidas denominadas em dólares e uma escassez de dólares para pagar essas dívidas? Por que não deixar tudo estourar fora dos Estados Unidos?

Com certeza, não é uma questão de bondade extrema no coração do Fed. Muito pelo contrário: o Fed tem que fazer isso porque os EUA são uma nação devedora, e não credora. Por isso é necessário fornecer dólares ao mercado para garantir a estabilidade no business de UST dos EUA estabilizando esse tipo de investimento ao redor do mundo.

Uma dívida de 40 trilhões de dólares

Após a Primeira Guerra Mundial, os Estados Unidos se tornaram a maior nação credora do mundo, o que significava que os americanos possuíam mais ativos estrangeiros do que os estrangeiros detinham os ativos americanos. No entanto, devido aos persistentes déficits comerciais - por conta do dolar servir como moeda de reserva mundial (o que significa mais riqueza saindo do país a cada ano do que entrando no país), perdemos o status de credor e entramos no status de devedor a partir da década de 1980. Hoje os estrangeiros possuem mais ativos americanos do que os americanos possuem ativos estrangeiros.

Quando a crise financeira de 2007/2008 começou, a posição de investimento internacional líquido dos EUA era igual a cerca de -10% do PIB dos EUA. Desde então, piorou significativamente e agora representa cerca de -50% do PIB dos EUA.

Especificamente, os estrangeiros possuem US$ 40 trilhões em ativos nos EUA, incluindo partes de nossas dívidas governamentais, dívidas corporativas, ações e imóveis. Os americanos possuem apenas US$ 29 trilhões em ativos estrangeiros. Portanto, temos uma posição de défict na posição de investimento internacional líquido de US$ 11 trilhões (NIIP - Net International Investment Position) com o resto do mundo, o que equivale a cerca de -50% do nosso PIB de US$ 22 trilhões.

Origem do gráfico: BEA dos EUA

Hoje, o Japão é a maior nação credora do mundo, o que significa que eles têm o maior NIIP positivo absoluto. Isso significa que a diferença entre a quantidade de ativos estrangeiros que eles possuem e a quantidade de ativos japoneses que os estrangeiros possuem é maior em termos absolutos do que qualquer outro país. Alemanha, China, Taiwan, Suíça, Noruega, Cingapura e Arábia Saudita também estão no topo da lista de países credores em termos absolutos.

Os Estados Unidos são a maior nação devedora do mundo, o que significa que temos o NIIP absoluto mais negativo. Somos os piores do mundo em termos de dólar absoluto, e um dos mais baixos em termos de NIIP como porcentagem do PIB, embora vários países como Irlanda e Espanha sejam piores em termos relativos ao PIB.

Porque isso interessa?

A razão pela qual isso importa é que os estrangeiros têm duas maneiras de obter dólares quando realmente precisam deles. Eles podem participar do comércio internacional ou vender seus ativos denominados em dólares americanos. Em mercados saudáveis, eles escolhem a primeira opção (e geralmente são compradores líquidos de ativos dos EUA com os dólares que recebem através do comércio), mas durante uma desaceleração ou recessão global, esse comércio diminui substancialmente.

Portanto, quando as dívidas em dólares precisam ser resolvidas, esses detentores de UST (United States Treasuries, ou titulos do tesouro americano) são forçados a vender ativos dos EUA para obter dólares. De fato, essa é uma das principais razões pelas quais os bancos centrais internacionais mantêm reservas em moeda estrangeira; cumprir com obrigações externas, se necessário. É por isso que o dólar tende a subir rapidamente durante recessões. O comércio internacional diminui, as dívidas em dólares tornam-se um problema internacional e todos lutam para pôr as mãos em dólares.

E é por isso que o Federal Reserve dos EUA tem um problema de US$ 40 trilhões no momento. Há uma escassez global de dólares e, com o comércio internacional e os preços de commodities tão baixos, os dólares fora dos Estados Unidos são escassos em relação ao tamanho das dívidas em dólares que esses dólares precisam atender. Portanto, muitas instituições, públicas e privadas, precisam explorar seu estoque de reservas, vender ativos dos EUA e obter dólares americanos. No início dessa crise, os estrangeiros detinham US$ 40 trilhões em ativos dos EUA, dos quais quase US$ 7 trilhões eram títulos do Tesouro dos EUA (Bills, Notes e Bonds).

Os dados referentes a posse de títulos do Tesouro dos EUA pelos estrangeiros são atualizados mensalmente e com um atraso de tempo considerável, mas o grande subconjunto de títulos de títulos do Tesouro dos EUA na conta de custódia do Fed é atualizado com mais frequência. É um conjunto de dados incompleto, mas atualizado mais rapidamente, e mostra que os estrangeiros venderam pelo menos US$ 119 bilhões em UST no mês de março de 2020:

Esse gráfico abaixo também é importante de ser entendido para ver como o problema é grave. Ele mostra o índice do dólar ponderado pelo comércio em vermelho e o valor do Tesouro detido por estrangeiros no Fed como custodiante em azul. Sempre que o dólar aumenta, os estrangeiros começam a vender títulos do Tesouro.

Nessas poucas semanas em meados de março, quando a linha azul caiu verticalmente, o que significa que os estrangeiros estavam vendendo rapidamente títulos do Tesouro, foi quando os rendimentos do Tesouro aumentaram. Os spreads de compra / venda do Tesouro também ficaram alargados a ponto de se tornarem impossíveis de investir, e os preços de UST de longo prazo cairam. Por exemplo, o ETF iShares que tem como base os UST de mais de 20 anos de vencimento (TLT) caiu repentinamente 16%; outro ETF conhecido, da Pimco, que lida com UST com mais de 25 anos de vencimento (ZROZ) caiu bem mais de 20%:

Durante o colapso nos títulos de longo prazo do Tesouro, o Fed começou a acelerar rapidamente seu programa de compra de títulos e introduziu uma nova gama de operações de assistência à liquidez em dólares. Ali acendia a luz vermelha de alarme, mostrando que o sistema estava a um passo de ruir.

Compradores para os Treasuries americanos estão sumindo

O problema para o Fed é que não há mais compradores suficientes para o Tesouro, especialmente no momento em que os estrangeiros estavam vendendo agressivamente e alguns fundos de hedge alavancados domésticos em UST estavam desmontando posições.

Desde o pico de recompra no Repo Market em setembro de 2019, o Fed tem sido o principal comprador do Tesouro via "impressão de dinheiro". Por falta de compradores suficientes e uma grande quantidade de suprimento de UST devido a grandes déficits do governo, o banco central está agora monetizando a dívida do governo dos EUA. Em outras palavras, o Fed está resgatando o mercado de Títulos do Tesouro americano. Eles fazem isso criando novos dólares e usando esses novos dólares para comprar títulos do Tesouro no mercado secundário. Foi quando os preços de UST estavam caindo em meados de março que a expansão do balanço do Federal Reserve ficou verdadeiramente vertical:

Fonte do gráfico: Fed de St. Louis

O balanço do Fed disparou rapidamente no mês de março para comprar títulos do Tesouro e outros títulos de crédito, em uma tentativa para que o mercado recuasse e fornecesse liquidez. No momento, eles estão operando com uma taxa de expansão semanal de US$ 500 bilhões pelo menos, embora esperam diminuir esse ritmo em breve (dificil acreditar, não é mesmo?). Será que vão conseguir? Em 7 de maio de 2020 o DXY estava na casa de 100, nada confortável para os objetivos do Fed de baixar o dólar.

Fonte: koyfin.com

Repo Market mundial na tentativa de estancar a sangria

Para resolver isso sem ter que comprar tudo de imediato, além de um número recorde de linhas de troca de moeda com outros bancos centrais atualmente em vigor, o Fed iniciou uma operação de recompra (repo) no exterior. Os estrangeiros agora podem emprestar títulos do Tesouro ao Fed para obter seus dólares, ao invés de vender diretamente títulos do Tesouro no mercado aberto para obter os dólares desejados para pagar suas contas, e isso se aplica basicamente a qualquer país que possua títulos do Tesouro e uma conta no Fed. Isso já é comum para vários bancos americanos, mas estender isso ao mundo todo é realmente uma ação pouco comum.

‘Essa facility deve ajudar a apoiar o bom funcionamento do mercado de UST, fornecendo uma fonte temporária alternativa de dólares dos EUA, além das vendas de valores mobiliários no mercado aberto. Também deve servir, juntamente com as linhas de swap de liquidez em dólares dos EUA que o Federal Reserve estabeleceu com outros bancos centrais, para ajudar a aliviar as tensões nos mercados globais de financiamento em dólares dos EUA’ - NY Fed Statement, 31 de março (tradução livre)

Além disso, o Fed alterou recentemente os índices de alavancagem para os bancos dos EUA para que eles possam ter mais títulos do tesouro e menos dinheiro, que é outra maneira de resgatar o mercado de UST, tentando aumentar os compradores disponíveis, para que o Fed não fique preso como basicamente o único grande comprador.

‘Para aliviar as tensões no mercado de tesouraria resultantes do coronavírus e aumentar a capacidade das organizações bancárias de fornecer crédito a famílias e empresas, o Federal Reserve Board anunciou na quarta-feira uma mudança temporária em sua regra de taxa de alavancagem suplementar. A alteração excluiria os títulos e depósitos do Tesouro dos EUA nos bancos do Federal Reserve do cálculo da regra para as holdings e entrará em vigor até 31 de março de 2021. As condições de liquidez nos mercados de Treasuires se deterioraram rapidamente e as instituições financeiras estão recebendo ingressos significativos de depósitos de clientes, juntamente com o aumento dos níveis de reserva.’ - NY Fed Statement, 1 de abril (tradução livre)

As operações estrangeiras são particularmente interessantes. É uma posição extremamente embaraçosa para o Fed, porque eles estão emprestando dólares a credores dos Estados Unidos em troca de garantias, para que os credores dos Estados Unidos não mantenham ativos de venda nos EUA, principalmente os títulos do Tesouro dos EUA. E quaisquer títulos que esses credores estrangeiros vendam, o Fed acaba comprando diretamente.

Aplicações práticas do problema da divida

No longo prazo, esse montante de gasto com déficit, impulsionado pela criação de novo dinheiro, provavelmente mostra um cenário de baixa para o dólar (e acho que o consenso subestima a extensão do gasto com déficit em 2021, 2022, etc.), mas não até que a escassez global de dólar seja suficientemente aliviada.

No momento, a maioria dos bancos centrais está pisando em ovos em termos de liquidez do dólar, até o comércio aumentar novamente. Em resposta à pressão de venda no exterior, o Fed continuará comprando agressivamente os títulos do Tesouro dos EUA e outros títulos corporativos, além de continuar fornecendo liquidez com operações de swaps e operações compromissadas. Vamos ver se eles tomam outras ações também. A partir do dia 12 de maio de 2020 vão também iniciar uma facility para comprar bonds corporativos, outra ação inédita do Fed. Onde isso vai parar?

De maneira mais geral, se olharmos para a recessão global de 2008/2009, o mercado de ações dos EUA dobrou ao mesmo tempo que o índice do dólar foi caindo:

Fonte do gráfico: Fed de St. Louis

Enquanto o dólar permanecer forte ou se fortalecer ainda mais, será um desafio para os preços dos ativos dos EUA subirem de forma sustentada, em parte porque os detentores estrangeiros desses ativos estariam mais inclinados a serem vendedores líquidos desses ativos para pegar dolar. As operações de liquidez do Fed e, eventualmente, uma retomada do comércio, podem aliviar essa escassez de dólar com o tempo. Mas enquanto o comércio permanecer em perigo devido às paralisações do Covid19, isso continua sendo um risco. Somente quando o dólar cair em relação a outras moedas é que os preços dos ativos nos EUA vão subir de forma mais sustentada.

Mercados emergentes (ME)

Os mercados emergentes tendem a ser particularmente sensíveis ao dólar, porque confiam mais no financiamento externo em relação ao seu PIB. No entanto, muitos investidores tratam os mercados emergentes como uma grande cesta única de paises, quando a realidade é que todos são bem diferentes.

No que se refere à escassez global de dólares, algumas nações possuem ativos em dólares suficientes para cobrir suas dívidas em dólares, enquanto outras não.

Este gráfico mostra as reservas cambiais de várias nações importantes dos mercados emergentes como uma porcentagem de seu PIB, bem como suas dívidas em dólares como uma porcentagem de seu PIB, com as quais entraram nessa crise:

Fonte de dados: BIS e vários sites do banco central

As moedas dos ME com mais reservas cambiais do que as dívidas em dólar, como Taiwan, Coréia do Sul, China, Malásia e Tailândia, mantiveram-se bem nessa crise. Eles têm NIIPs positivos e, quando chega a hora, eles têm ativos americanos suficientes para vender para sustentar suas dívidas em dólares. Embora todos estejam sob pressão no momento, como todos os outros, a maioria é de países credores, o que faz uma grande diferença no final.

Por outro lado, as moedas de ME com menos reservas cambiais do que as dívidas em dólar e geralmente com posições NIIP negativas, como Turquia, Indonésia, México, Chile e África do Sul, perderam mais valor nos últimos dois meses. Eles estão à mercê dos mercados globais e da possível assistência do FMI, porque não possuem ativos em dólares suficientes para cobrir suas dívidas em dólares. São nações devedoras, como os Estados Unidos, mas com passivos em uma moeda que não podem imprimir. Esses mercados podem ter um forte potencial de crescimento em um ambiente enfraquecido em dólares, mas continuam com problemas políticos locais e, portanto, têm alto risco para atrair novos investidores.

Houve algumas exceções a essa tendência. Por exemplo, a Rússia tem mais reservas cambiais do que dívidas em dólar e possui um NIIP positivo como nação credora, mas como nação produtora de petróleo, sua moeda sofreu um impacto de qualquer maneira neste ambiente extremamente baixo de preço do petróleo.

A moeda da Arábia Saudita está atrelada ao dólar, portanto, eles não sofreram uma queda no valor da moeda no momento. A moeda do Brasil também foi atingida um pouco mais do que o seu índice de reservas cambiais e dívidas em dólares implicava, porque também é uma grande nação produtora de petróleo, e como todos nós sabemos vive com problemas políticos e outros problemas estruturais, que tendem a piorar por conta da recente baixa nas taxas de juros pelo Banco Central do Brasil.

Como se vê, nessa liquidação de moeda dos ME, as que possuíam uma grande dependência na produção de petróleo ou reservas superficiais de câmbio em relação às dívidas em dólar foram as mais atingidas.

Em 2008/2009, quando o dólar subiu em resposta à recessão global e à escassez de dólares, o MSCI Emerging Market Index que rastreia ações em mercados emergentes (EEM) foi esmagado. O índice foi particularmente afetado porque entrou em crise extremamente supervalorizada, ao contrário de hoje em que os mercados emergentes já tinham preços por valor.

Quando o dólar caiu em 2009, depois de todas as injeções de liquidez do Fed e o início de uma recuperação econômica global aliviarem coletivamente a escassez do dólar, o índice de ME disparou 100% em cerca de 10 meses. Para a EEM, uma das ETFs mais liquidas que acompanha os indices de mercados emergentes, isso se traduziu em uma mudança de aproximadamente de US$ 20 para US$ 40 por ação.

Fonte: Ycharts

À medida que o dólar enfraquecia, as condições monetárias em vários países dos ME diminuíam efetivamente, permitindo uma recuperação nos fundamentos e nos preços dos ativos.

Para concluir e pensar em casa

Será interessante ver como o próximo ano ou dois vão se desenvolver em termos deste intrincado mercado de títulos do governo. Os investidores preocupados com o valor podem querer olhar para os mercados internacionais que atualmente estão com avaliações baixas, mas que são nações credoras com reservas suficientes para cobrir quaisquer dívidas em dólares que possuem. O potencial risco / recompensa é bastante favorável a eles, na minha opinião, para investidores que adotam uma perspectiva de longo prazo. Mas como todo o planeta está preocupado com o Covid19 vai ser dificil retomar o crescimento no curto prazo.

Minha preocupação maior é com o dolar e com o mercado de UST. Esse mercado mostra sinais de colapso evidentes, e somente não quebrou porque o Fed vem sendo o financiador desse esquema, a partir do momente em que os maiores bancos centrais do mundo pararam de comprar os titulos do governo americano há cerca de 2 anos.

O que está acontendo há um bom tempo, desde que o presidente Nixon estabeleceu o fim do padrão ouro, em 15 de agosto de 1971, é que o mundo depende de um padrão de dolar como moeda fiduciária de reserva. Isso deixou os políticos e burocratas muito a vontade para imprimir moeda e gastar sem freios, para contentar uma população que pedia benesses eternas (aposentadoria gordas, ssitema de saude para atendimento médico de ponta depois de aposentado, juro baixo para comprar casa e carro, entre outras coisas). Quando não temos no que referenciar a impressão de moeda, a impressão ilimitada é a regra. E isso tende a gerar inflação e desconfiança na moeda, como ocorreu nos EUA na década de 70-80, e no Brasil na década de 90 por exemplo.

Teremos mais cedo ou mais tarde um grave problema inflacionário, que poderá acarretar o fim do dolar como moeda de reserva mundial. Muita gente já compra ouro e Bitcoin com medo desse dia chegar, e não sei se isso está tão longe assim. Quando nos voltamos a leituras da época entre 2011 e 2012, notamos que os economistas do setor ficavam impressionados com a possibilidade do Fed ter no seu balanço 2, 3 trilhões de dólares. Já está em 6.5 trihões, e sem a menor chance de diminuir no curto prazo.

Viveremos tempos interessantes e problemáticos no futuro, e mais uma vez vai se sair melhor quem souber antes dos outros ver coisas que podem estar acontecendo por trás das principais notícias. Tem gente agora muito feliz com a retomada da subida no mercado acionário – eu estou mais preocupado do que antes.

O que pode ter acontecido, na verdade, é que o Federal Reserve, junto com o governo americano, podem ter sido responsáveis pelo maior esquema Ponzi já realizado no mundo. Será? Tirem suas próprias conclusões.