Q-Ratio e a avaliação do mercado: atualização de dezembro/2019

Este artigo foi traduzido livremente do website https://www.advisorperspectives.com/

por Jill Mislinski, 1/3/20

Nota: Esta atualização inclui a Terceira estimativa do PIB do terceiro trimestre, os dados de fechamento de dezembro e os dados de negócios corporativos não financeiros do terceiro trimestre.

O Q-Ratio é um método popular para estimar o valor justo do mercado de ações desenvolvido pelo ganhador do Nobel de Economia de 1981 James Tobin. É um conceito bastante simples, mas trabalhoso para se calcular. O Q-Ratio é o preço total do mercado dividido pelo custo de reposição de todas as suas empresas. Felizmente, o governo faz o trabalho de acumular os dados para este cálculo. Os números são fornecidos pelo Federal Reserve Z.1 Financial Accounts of the United States (Contas Financeiras do Federal Reserve Z.1 dos Estados Unidos), que são divulgadas trimestralmente.

OBS - O release anterior (do Q2/2019) teve revisões significativas e aqui está a explicação do Fed:

"A revisão ascendente do passivo no balanço corporativo aproxima as Contas Financeiras dos EUA dos padrões internacionais do Sistema de Contas Nacionais de 2008. Como a medida revisada do passivo representa uma definição mais ampla do que normalmente é assumido nos balanços corporativos, ajustamos os índices de dívida e patrimônio líquido / patrimônio líquido mostrados na tabela B.103 (linhas 43 e 45) para excluir a parcela do patrimônio líquido do FDI. " Você pode ler mais sobre essas revisões aqui clicando em "Por que o patrimônio líquido do setor de negócios corporativos não financeiros foi significativamente reduzido com a publicação 2019: Q2?"

Extrapolando Q-Ratio

A proporção subsequente aos dados mais recentes do Fed Z.1 (até o segundo trimestre de 2019) baseia-se em um processo subjetivo que leva em consideração os fechamentos mensais para o ETF VTI da Vanguard Total Market. O VTI controla um índice de capitalização que mede o mercado de ações dos EUA, abrangendo todo o espectro de capitalizações de mercado.

Infelizmente, porém, o Q-Ratio não é uma métrica muito oportuna em alguns momentos. Os dados do Z.1 têm mais de dois meses quando são lançados e três meses adicionais se passam antes do próximo lançamento. Para solucionar esse problema, nossas atualizações mensais incluem uma estimativa para os meses mais recentes, com base nas mudanças no preço da VTI (o ETF da Vanguard Total Market) como substituto para ações corporativas; Responsabilidade.

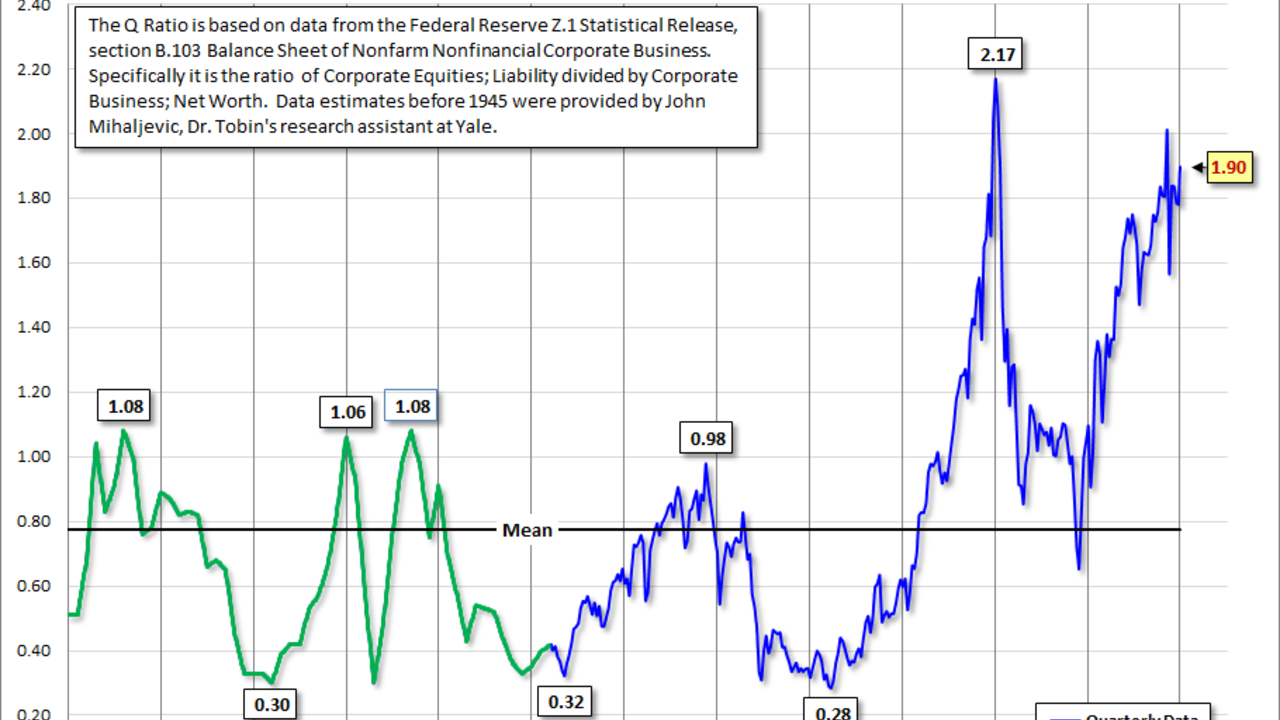

O primeiro gráfico mostra a Q-Ratio de 1900 até o presente (dezembro de 2019).

Q Ratio - Interpretando a relação

Os dados desde 1945 são um cálculo simples usando dados do Federal Reserve Z.1 Statistical Release, seção B.103, Balanço e tabelas de reconciliação para negócios corporativos não financeiros. Especificamente, é a razão entre o valor de mercado dividido pelo custo de reposição. Pode parecer lógico que o valor justo seja uma proporção de 1: 1. Mas isso não tem sido historicamente o caso. A explicação, de acordo com a Smithers & Co. (mais sobre eles mais tarde), é que "o custo de reposição dos ativos da empresa é exagerado. Isso ocorre porque o retorno real de longo prazo sobre o patrimônio líquido, de acordo com os dados publicados, é de apenas 4,8% , enquanto o retorno real de longo prazo para os investidores é de cerca de 6,0%. No longo prazo e em equilíbrio, os dois devem ser os mesmos ".

O Q-ratio médio (média aritmética) é de cerca de 0,77. O gráfico abaixo mostra o Q-ratio em relação à sua média aritmética de 1 (ou seja, dividiu os pontos de dados da proporção pela média). Isso dá um sentido mais intuitivo aos números. Por exemplo, o Q-Ratio mais alto de todos os tempos, no auge da bolha tecnológica, foi de 2,17 - o que sugere que o preço de mercado estava 180% acima da média histórica do custo de reposição. As baixas de todos os tempos em 1921, 1932 e 1982 foram de cerca de 0,28, o que é aproximadamente 63% abaixo do custo de reposição. Isso é bastante variado. O ponto de dados mais recente está 144% acima da média.

Q-ratio e sua média aritmética

Outro meio para analizar um fim

A Smithers & Co., uma empresa de investimentos em Londres, incorpora o Q-Ratio em suas análises. De fato, o CEO Andrew Smithers e o economista Stephen Wright, da Universidade de Londres, foram co-autores de um livro sobre o Q-Ratio, Valuing Wall Street. Eles preferem a média geométrica para padronizar a proporção, que tem o efeito de ponderar os números em relação à média. O gráfico abaixo é ajustado à média geométrica que, com base nos mesmos dados dos dois gráficos acima, é de 173%.

Q-Ratio e sua média geométrica

A mensagem do Q-ratio: supervalorização

Obviamente, períodos de super ou subavaliação podem durar muitos anos de cada vez, portanto, o Q Ratio não é um indicador útil para cronogramas de investimentos de curto prazo. Essa métrica é mais apropriada para formular expectativas para o desempenho do mercado a longo prazo. Como podemos ver no próximo gráfico, os picos no Q Ratio estão correlacionados com os topos seculares do mercado, sendo o pico da bolha tecnológica extremamente extremos.

Q-Ratio e o Mercado

Para uma rápida olhada nos dois componentes do cálculo do Q Ratio, aqui está uma sobreposição dos dois desde o início das atualizações trimestrais do Z.1 em 1952. Há uma semelhança óbvia entre a estimativa do Fed de "Ações Corporativas; Passivos" e um amplo índice de mercado, como o S&P 500 ou VTI. É o mais volátil dos dois, mas esse componente pode ser facilmente extrapolado nos meses seguintes aos dados mais recentes do Fed. O Patrimônio Líquido subjacente menos volátil não é prontamente estimado a partir dos indicadores coincidentes.

As regressões através das duas séries de dados ajudam a ilustrar a tendência secular em direção a avaliações mais altas.

Comentário do DOC: o Q-Ratio não serve para fazer recomendações de investimentos, mostrando somente uma análise global do comportamento de valor do mercado. No atual momento (janeiro de 2020) a situação é que o mercado está supervalorizado.