📃Suprimento monetário e risco de inflação: o que vem por ai

Em tempos de bonanza dos bancos centrais para conter a atual crise da economia muita gente se pergunta: será que toda essa impressão de moeda por parte do Fed e outros bancos centrais não vai gerar uma inflação enorme no futuro? Apesar da resposta mais lógica ser SIM, alguns pontos interessantes do sistema financeiro devem ser lembrados para que você possa entender melhor porque as vezes isso não acontece. Vamos começar por entender o que é o tal de Money Supply (suprimento de dinheiro)

O que é suprimento de dinheiro?

O suprimento de dinheiro é todo o estoque de moeda e outros instrumentos líquidos que circulam na economia de um país em determinado momento. O suprimento de dinheiro pode incluir dinheiro, moedas e saldos mantidos em contas correntes e de poupança ou outros substitutos monetários próximos. Os economistas analisam a oferta de moeda como uma variável-chave para entender a macroeconomia e orientar a política macroeconômica.

Como funciona a oferta monetária?

Os economistas analisam a oferta de moeda e desenvolvem políticas que giram em torno dela, controlando as taxas de juros e aumentando ou diminuindo a quantidade de dinheiro que flui na economia. A análise dos setores público e privado deve ser realizada devido aos possíveis impactos da oferta monetária no nível de preços, inflação e ciclo de negócios. Nos Estados Unidos, a política do Federal Reserve é o fator decisivo mais importante no suprimento de dinheiro. O suprimento de dinheiro também é conhecido como estoque de dinheiro (Money Stock).

Efeito da oferta de moeda na economia

Um aumento na oferta de dinheiro normalmente reduz as taxas de juros, o que, por sua vez, gera mais investimentos e coloca mais dinheiro nas mãos dos consumidores, estimulando assim os gastos. As empresas respondem solicitando mais matéria-prima e aumentando a produção. O aumento da atividade comercial, então, aumenta a demanda por mão de obra e o ciclo de crescimento econômico vai melhorando. O oposto pode ocorrer se a oferta monetária cair ou quando sua taxa de crescimento diminuir.

A mudança na oferta monetária há muito tempo é considerada um fator-chave para impulsionar o desempenho macroeconômico e os ciclos de negócios. As escolas de macroeconômicas de pensamento que se concentram fortemente no papel da oferta monetária incluem a Teoria Quantitativa da Moeda de Irving Fisher, o Monetarismo e a Teoria Austríaca do Ciclo de Negócios

Historicamente, ao medir a oferta de moeda foi demonstrado que existem relações entre ela e os níveis de inflação e preço. No entanto, desde 2000, esses relacionamentos se tornaram instáveis, reduzindo sua confiabilidade como um guia para a política monetária. Embora as medidas de oferta monetária ainda sejam amplamente utilizadas, elas são uma de uma ampla variedade de dados econômicos que os economistas e o Federal Reserve coletam e analisam.

Como é medido o suprimento de dinheiro

Os vários tipos de dinheiro no suprimento monetário são geralmente classificados como Ms, como M0, M1, M2 e M3, de acordo com o tipo e o tamanho da conta em que o instrumento é mantido. Nem todas as classificações são amplamente usadas, e cada país pode usar classificações diferentes. A oferta monetária reflete os diferentes tipos de liquidez que cada tipo de moeda possui na economia. Ele é dividido em diferentes categorias de liquidez ou capacidade de gastar.

- M0 e M1, por exemplo, também são chamados de dinheiro restrito e incluem moedas e notas em circulação e outros equivalentes que podem ser facilmente convertidos em dinheiro.

- M2 inclui o M1 e, além disso, depósitos de curto prazo nos bancos (CDs, por exemplo) e em certos fundos do mercado monetário.

- M3 inclui M2, além de depósitos de longo prazo. No entanto, o M3 não é mais incluído nos relatórios do Federal Reserve.

- MZM, ou maturidade zero em dinheiro, é uma medida que inclui ativos financeiros com prazo zero e que são imediatamente resgatáveis ao par. O Federal Reserve depende fortemente de dados de MZM porque sua velocidade é um indicador comprovado de inflação.

Os dados de suprimento de dinheiro são coletados, registrados e publicados periodicamente, geralmente pelo governo ou pelo banco central do país. O Federal Reserve, nos Estados Unidos, mede e publica a quantia total de suprimentos monetários M1 e M2 semanalmente e mensalmente. Eles podem ser encontrados online e também são publicados nos jornais.

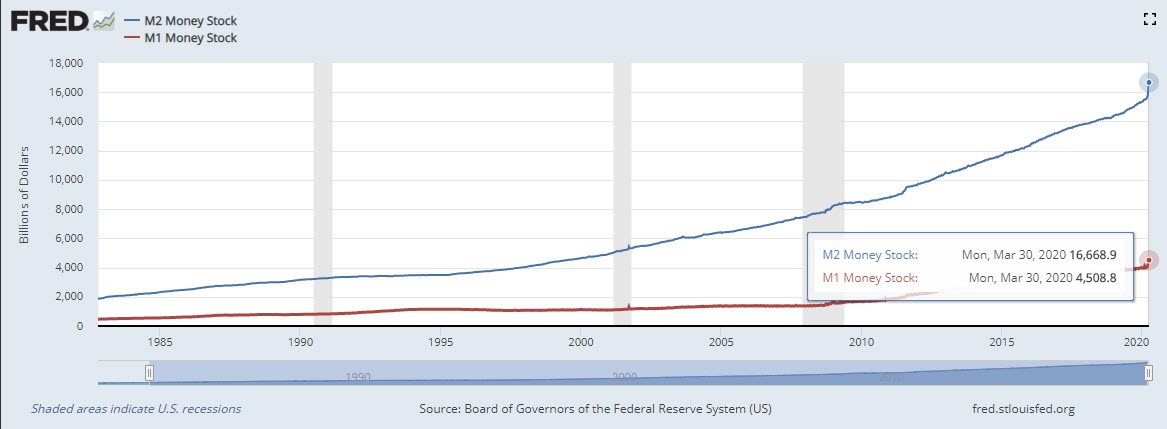

Segundo dados do Federal Reserve, em março de 2020, circulava pouco mais de US $ 4,5 trilhões em dinheiro do M1, enquanto quase US $ 16,7 trilhões em dinheiro do M2 circulavam nos Estados Unidos.

Com todo esse dinheiro na praça, por que não tivemos hiperinflação?

Quando a Grande Recessão de 2008 começou, o Fed reduziu sua meta de taxa de juros para quase zero e depois foi forçado a usar ferramentas não convencionais de política monetária, incluindo a chamada flexibilização quantitativa (ou QE - quantitative easing). É importante lembrar que o QE era somente uma medida de emergência que foi usada para estimular a economia e impedir que ela caísse em uma espiral deflacionária, e era pra ser temporária e não voltar tão cedo. Bom, além de ter voltado várias vezes (já estamos na 4a vez, ou QE4, como comentam os especialistas da área) está com cara que cada vez ele chega mais rápido.

Quando as instituições financeiras entram em colapso e há um alto grau de incerteza econômica, pessoas e empresas optam por acumular seu dinheiro em vez de arriscar nos investimentos em bolsa, por exemplo, e ter possíveis perdas financeiras - por isso as bolsas estão caindo violentamente.

Quando o dinheiro é acumulado, obviamente ele não é gasto e, portanto, os produtores são obrigados a baixar os preços para limpar seus estoques. Mas por que alguém gastaria um dólar hoje quando espera que os preços sejam mais baixos - e seu dólar possa comprar efetivamente mais - amanhã? O resultado é que a acumulação de dinheiro continua, os preços continuam caindo e a economia pára.

A primeira razão, portanto, pela qual o QE não levou à hiperinflação é porque o estado da economia já estava deflacionário quando começou. Após o QE1, o Fed fez uma nova rodada de ajuda para flexibilização quantitativa, o QE2. Aqui, o banco central realizou operações de mercado aberto, onde comprou ativos de bancos em troca de dólares. E ainda veio o Q3 e agora o Q4. Quanta bondade, não é mesmo? Só que a coisa vai se complicando a cada rodada. E o Fed está entrando numa arapuca de liquidez, que já explicamos em outro post do blog.

É verdade que a base monetária aumentou durante essas rodadas iniciais de QE, mas a segunda razão pela qual o QE não levou à hiperinflação é que vivemos sob um sistema de reserva bancária fracionário, pelo qual a oferta de dinheiro é mais do que apenas a quantidade de moedas físicas, papel-moeda e depósitos bancários no sistema.

A base monetária, ou M0, é o que a maioria das pessoas pensa quando se trata da quantidade de dinheiro em circulação, mas os bancos estão no negócio de fazer empréstimos com os depósitos em mãos. O dinheiro desses empréstimos é então depositado de volta no sistema bancário e emprestado repetidamente. Este é o chamado efeito multiplicador de dinheiro.

Se o multiplicador for 10x, para cada US $ 100 depositados em um banco, até US $ 1.000 em dinheiro novo em crédito serão criados por esse mecanismo. A medida M2 da oferta de moeda, que inclui os efeitos do banco de reservas fracionárias e do crédito, ficou bastante estável durante esse período.

Então, para onde foi todo o dinheiro do M0 se não foi multiplicado pelo sistema de crédito? A resposta é que os bancos e instituições financeiras acumularam o dinheiro para sustentar seus próprios balanços e recuperar a lucratividade. Os bancos ainda tinham empréstimos ruins e ativos tóxicos em seus balanços, como resultado da explosão da bolha imobiliária e de seus tremores secundários. O dinheiro extra disponível deixava sua imagem financeira muito melhor. À medida que a economia se recuperava e o Fed começava a diminuir suas intervenções, o dinheiro retido pelos bancos voltava lentamente ao Fed na forma de pagamentos de juros sobre as dívidas compradas durante o QE. Enquanto isso, a economia dos EUA, em geral, permaneceu produtiva e crescente. Até chegar o Covid19.

O que fica disso tudo

Muitos temiam que o QE significasse automaticamente uma hiperinflação para a economia dos EUA após a crise econômica de 2008. A crise, no entanto, foi em grande parte um fenômeno deflacionário e o dinheiro sendo injetado no sistema pelo QE, conforme observado pelo aumento na base monetária do M0, foi, em geral, retido pelo setor financeiro, com a oferta monetária M2 mais importante permanecendo razoavelmente estável.

A hiperinflação é um aumento exponencial dos preços e tende a ocorrer não quando os países imprimem muito dinheiro; em vez disso, ocorre quando ocorre um colapso na economia real subjacente. A impressão de dinheiro é um esforço desesperado para manter a estabilidade e impedir que a produção seja interrompida, como aconteceu na Alemanha pós-Primeira Guerra Mundial e durante os anos 2000, quando Mugabe chefiou o governo do Zimbábue. Por outro lado, a economia dos EUA permaneceu produtiva durante o período da Grande Recessão e só viu aumentos muito modestos da inflação.

O outro lado disso é que agora a injeção de grana por parte do Fed é brutal, nunca antes vista. Nesta última semana anunciou que voi injetar mais de 2 trilhões de dólares para garantir liquidez ao sistem. Em um mês já usou mais dinheiro do que em todos os 16 meses do Q1. Isso normalmente não acaba bem.

Créditos: Para realizar esse artigo utilizamos dados do Investopedia (www.investopedia.com) e de artigos publicados no site da Forbes (www.forbes.com)