O que está acontecendo com a Volatilidade nos tempos do COVID19?

Muita gente tem se perguntado nas últimas semanas de agosto de 2020 porque o índice do medo (o VIX) não cai, enquanto o mercado continua firme na sua tendência de alta. Parece muito estranho isso, já que sempre que tivemos momentos de bolsa em alta o mercado diminuiu o nivel de incerteza nas suas mesas de operação, e hoje isso não acontece: o VIX continua acima de 20, e já registrando o recorde de semanas consecutivas acima de 40 nesta crise, desde quando foi criado em 1993.

O VIX estima a volatilidade esperada agregando os preços ponderados das calls e puts do SPX em uma ampla variedade de preços de exercício (para saber mais sobre como o VIX funciona e toda sua história clique aqui). Resumidamente, ele mede como os traders estão apostando nas opções nas próximas semanas, e o que estão esperando do mercado. Quando ele sobe significa que os traders esperam movimentos de preços mais extremos, quando está baixo (menos de 15) o mercado acha que a vida nos mercados está tranquila e que grandes movimentos não deverão acontecer.

Não é tão simples elaborar teorias sobre a relação entre o VIX e os preços do mercado acionário, por um detalhe até que simples, mas desconhecido por boa parte dos investidores: o VIX é uma fórmula matemática que envolve as opções - que são derivativos - enquanto os preços dos papéis negociados nas bolsas são valores que refletem os fundamentos de uma empresa.

Pelo menos era assim que pensávamos quando falavamos em ações - relação com os valores de mercado negociados no momento e os fundamentos da empresa - apesar de vários preços estarem muito além dos fundamentos nessa loucura de compra que se tornou o mercado nos últimos meses.

O mercado de ações e o mundo das opções as vezes vivem certos "conflitos", e suas rusgas não são raras: gerentes de fundos falando que os traders de opções são muito especulativos, apostando em quedas quando está tudo bem para eles, por exemplo, é um adágio que vira e mexe ouvimos.

Nas últimas semanas essas rusgas provavelmente aumentaram, pois vivemos tempos interessantes onde a volatilidade está subindo mesmo com a subida dos preços das principais empresas de tecnologia - AAPL e TSLA entre as mais notáveis altas, mas também NVDA, SQ e recentemente ZM, a queridinha das conference calls em tempos de Covid19, que apresentou um aumento de nada menos do que 40% do seu market cap em apenas 1 dia, após a publicação do seu balanço em 31 de agosto de 2020.

É notório o quanto a volatilidade implícita no S&P 500 e no Nasdaq 100 aumentaram mesmo com a valorização das ações - um alinhamento extremamente raro que está fora de compasso com os padrões históricos.

Uma teoria que começou a surgir no mercado é que uma explosão na demanda por opções de compra (calls) para apostar em megacaps da área de tecnologia está gerando ganhos nas ações à medida que muitos traders fazem hedge.

Demanda e oferta na raiz do problema

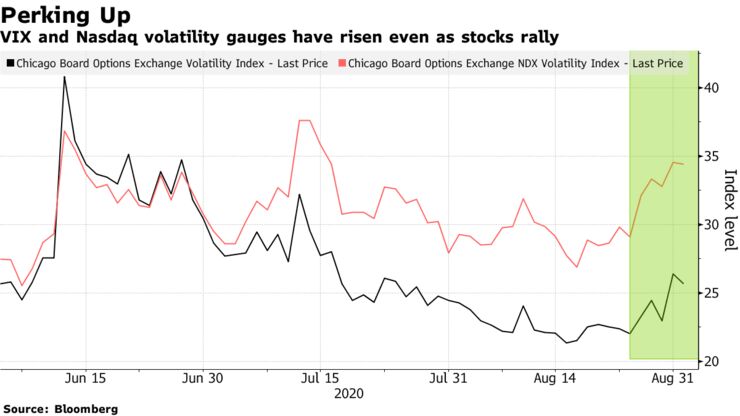

Observem no gráfico abaixo, da Bloomberg, que nas últimas duas semanas de agosto de 2020, principalmente, o VIX continuou subindo junto com o índice de volatilidade da Nasdaq, mesmo com as bolsas em tendência de alta e batendo recordes históricos. Isso não é nada comum.

Como é praxe em todo mercado acionário, os preços são ditados pela lei da oferta e demanda: pouca demanda, grande oferta, e vice versa. Se muita gente está querendo comprar alguma coisa e não tem pra todo mundo comprar, o preço vai ficar mais caro. E é isso que está acontecendo no mundo das opções também. Mais uma vez o fantasma da falta de liquidez assombra o mercado. Mas como isso impacta o VIX e porque?

Uma possível explicação é a necessidade de hedge (proteção) que os grandes traders em termos de volume necessitam fazer diariamente nas suas posições. Claro que podemos ficar na explicação simplista de que o VIX está subindo pois todos estão comprando mais opções de venda (puts), para se proteger de um possivel colapso (como foi em março deste ano) mas isso não é o único motivo. Inclusive, o índice Put/Call, outra forma de medir risco e ver se o mercado está comprando mais put ou mais call, está nas mínimas históricas, como você pode ver abaixo:

Normalmente esse índice circula na razão de 0.8 quando o mercado está preocupado, pois muitos traders fazem compra de puts para proteger seus portfolios, e em várias ocasiões como essa o índice passa de 1 (em março, no auge da crise do Covid19, o indice put/call chegou a 1.83). Um índice de 0.7 fala muito forte a favor de um mercado onde estão comprando calls em alto volume, e hoje esse índice está em 0.62. Ou seja: estão comprando muitas calls sim, period.

Compra de calls nem sempre significa que o mercado só pensa na alta

Quando observamos que mais calls estão sendo compradas do que puts claramente isso é um sinal bullish do mercado, e isso é a parte fácil de se entender nessa história toda. Mas muitos se esquecem que compra call também quem está short gamma - posições que se beneficiam de um mercado movimentando pouco.

Traders estão sempre se posicionando para evitar grandes movimentos das suas posições, e os hedges que são feitos diariamente por parte de gente grande (que movimenta milhões e bilhões diariamente de seus clientes) pode ser um fator decisivo em mercados no topo.

Quando os preços não param de subir e as posições de venda precisam ser protegidas, o que se faz é comprar contratos futuros, e os mais liquidos estão no SPX (o chamado E-mini do SP500 ou ES, e a partir deste ano também os Micro-Eminis - os MES). Outra opção de proteção é comprar o papel (se a posição for grande naquela determinada empresa) ou comprar calls, nos papéis mais importantes ou no índice. Essas são as formas mais usadas de hedge para quem está short gamma no mercado.

No meu entendimento esse movimento vem sendo mais forte do que o simples fato de continuarem comprando adoidado. Claro, sempre tem aquela turma que entra na festa na última música, e principalmente em época de Robinhood (que já tem mais de 15 milhões de contas de traders iniciantes) temos sempre que contar com esse fato da empolgação gerando a subida sem parar dos preços.

Mas podem contar com um fato nessa história toda: grandes players estão suando para fazer hedge nesse cenário maluco que vivemos. Enquanto escrevo esse artigo (2 de setembro) antes do mercado abrir, futuros da Nasdaq e SP500 já se preparam para mais um dia de alta - no caso da Nasdaq, será o 11o pregão de subida dos últimos 14 dias de atividade no mercado. São quase 3 semanas - em dias corridos - subindo, com somente 3 dias de quedas (que não chegaram a 1% nesses dias, diga-se de passagem)

Tudo que sobe desce

O grande receio do mercado é que da mesma forma como as proteções compradas vão gerando subidas consistentes, quando o mercado retorna para a queda essas posições são desfeitas, e normalmente com uma velocidade maior. Grandes posições de hedge para posições short gamma serão desmontadas e a correria para vender o que for preciso pode causar uma nova tensão no mercado, como vimos acontecer recentemente no dia 11 de junho, com o SP500 caindo quase 6% num dia (veja gráfico abaixo).

Resumindo tudo

Reforçando o conceito: à medida que as ações sobem, os traders precisam comprar mais para proteger sua exposição. Com um grande número de contratos de compra em circulação e uma certa falta de liquidez em alguns papéis (não tem pra todo mundo quando a correria é grande para comprar), eles foram forçados a recorrer a proxies como o S&P 500 e o Nasdaq 100. Para fazer o hedge, eles também estão comprando volatilidade implícita nesses benchmarks, o que faz com que o ambiente não seja o mais equilibrado para evitar grandes traumas num futuro próximo.

Esse padrão pode ter ocorrido no aumento de 25% em Salesforce (CRM) após a publicação dos seus earnings, que arrastou um punhado de outras ações de tecnologia para cima - quando traders precisam proteger posições, a caça por qualquer coisa parecida com o que estão tendo de risco é gigante.

Como citamos, para baixo acontecerá a mesma coisa. Quando as ações caem, os market makers tendem a desfazer os hedges em uma velocidade cada vez maior, gerando mais perdas. Na Tesla no início do ano vimos isso acontecer, embora esses movimentos pareçam insignificantes em comparação com os de hoje.

Como acontece com todas as coisas no mundo da volatilidade, nada é simples. Sempre que os mercados estão se movendo de uma maneira que alguém considera estranha, as pessoas saem de um monte de becos com teorias complexas, e o mercado de opções é um terreno particularmente fértil para essas teorias. Mas há outro fator que aumenta a volatilidade implícita que é de natureza menos técnica: pessoas preocupadas com um crash. Isso não muda quase nunca.

Temos observado um aumento na tendência de venda do S&P 500 de um mês pra cá - a demanda por proteção está subindo. Em várias outras oportunidades observamos que os movimentos simultâneos de subida entre o VIX e o S&P 500 Index provaram ter vida curta. Mais cedo ou mais tarde saberemos quem é que está errado nos últimos dias.