Como funciona o VXX - um ETP para se investir em volatilidade nos EUA

Já falamos anteriormente sobre o VXX e o VIX no DocNews, e se você quiser saber mais sobre eles clique aqui

Quando pensamos em volatilidade logo nos vem a cabeça a idéia de confusão. Pelo menos é assim que o investidor comum, acostumado a comprar ações esperando que elas subam para obter lucro pensam, quando lembram da palavra volatilidade. Mas para nós que operamos opções a volatilidade não é uma coisa tão ruim assim. Aliás, para nós volatilidade é sinônimo de oportunidade. Quando a volatilidade sobe - normalmente após uma queda no preço das ações - nós vendemos volatilidade, o que pode parecer algo estranho a princípio. Mas isso é papo para outros posts aqui do DocNews.

Como tudo no mundo dos investimentos, quando temos negócios (clientes) nós temos produtos. Se não existe o produto, a turma cria. E foi assim com os produtos de investimento em volatilidade.

Assim como existem as ETFs (exchange-traded funds, muito semelhantes aos fundos de investimento em ações do Brasil) existem também os chamados ETPs (exchange-traded products) que englobam além de fundos as chamadas ETN (exchange-traded notes). Essas ETNs são notas de débito praticamente, e apresentam um comportamento parecido com os bonds e debentures. Um destes produtos que representa bem o investimento em volatilidade é o principal tema deste post: o VXX

O VXX é emitido pelo Barclays, e tem algumas particularidades que iremos abordar por aqui.

Como o VXX é negociado?

- Na maior parte, o VXX é negociado como uma ação. Ele pode ser comprado, vendido ou vendido a descoberto a qualquer momento em que o mercado estiver aberto, incluindo períodos de pré-mercado e pós-mercado. Com um volume médio diário de 30 milhões de ações (dados de set/2020), sua liquidez é excelente e os spreads de compra / venda são de um centavo geralmente.

- Ele tem um conjunto muito ativo de opções disponíveis, com o equivalente a cinco semanas de opções semanais e vencimentos mensais regulares

- VXX pode ser negociado na maioria dos IRAs / Roth IRAs, embora seu corretor provavelmente exija que você assine eletronicamente uma renúncia que documente os vários riscos com este título.

- Como uma ação comum, as ações do VXX podem ser desdobradas (splits) ou agrupadas (reverse splits) - agrupamentos de 4: 1 são a norma e podem ocorrer quando a VXX fecha abaixo de $ 25. Para mais informações sobre splits reversos que já foram realizados no VXX, consulte este post. Veja abaixo um quadro resumindo essas adaptações do VXX:

Fonte: https://sixfigureinvesting.com (dados atualizados até julho 2020)

Como o valor do VXX é estabelecido?

- Ao contrário das ações, possuir o VXX não dá a você uma ação de uma corporação. Não há vendas, nem relatórios trimestrais, nem lucros ou perdas trimestrais, nem um índice de P/E e nem a perspectiva de receber dividendos. Esqueça a análise de estilo fundamental no VXX.

- O valor de VXX é definido pelo mercado, mas está intimamente ligado ao valor atual de um índice (SPVXSTR: S&P VIX Short-Term Futures Index) que administra uma carteira hipotética de dois contratos futuros do VIX (nos dois vencimentos mais próximos). Todos os dias, o índice SPVXSTR especifica uma nova combinação de futuros VIX nesse portfólio. Para obter mais informações sobre como o índice em si funciona além de outras informações mais detalhadas sobre o produto clique aqui

- Cerca de 85% das vezes o futuro do VIX no mês mais distante de vencimento (chamado M2) é fixado a um preço mais elevado do que o futuro no mês mais próximo em termos de vencimento (M1). Esta configuração é chamada de contango no jargão dos futuros e geralmente está associada a uma queda no valor do VXX com o passar do tempo. No entanto, o contango não causa o declínio do VXX. A rolagem diária de futuros do M1 para o M2 não muda o seu valor, e já falamos isso também aqui no DocNews. O valor do VXX é estabelecido pelo valor dos futuros de VIX que detém. Normalmente, quando estrutura a termo do futuro VIX está em contango ambos os futuros do VIX tendem para baixo, mas em algumas situações, tipicamente associados a futuras incertezas, como eleições, os dois futuros podem aumentar em valor, mesmo quando o M2 é fixado o preço mais elevado do que o M1.

- Os tarders chamados de “Participantes Autorizados” (APs) às vezes intervirão no mercado se o valor de negociação do VXX divergir muito do valor do VIX no intraday. Se o VXX estiver negociando abaixo do índice, eles começam a comprar grandes blocos de VXX - o que tende a elevar o preço - e se estiver negociando acima, eles irão vender VXX. Os APs têm um acordo com o Barclays que lhes permite fazer essas manobras restauradoras com lucro, então eles estão altamente motivados para manter o rastreamento do VXX em boa forma.

Print de tela mostrando o fechamento do SPVXSTR - S&P500 VIX Short-Term Future Index em 11 de setembro de 2020)

O que o VXX rastreia?

- Idealmente, o VXX acompanharia o índice VIX® da CBOE - o indicador de volatilidade de fato do mercado. No entanto, como não há investimentos disponíveis que rastreiem diretamente o VIX, o Barclays escolheu rastrear a próxima melhor opção: os futuros do VIX.

- Infelizmente, o uso de futuros VIX apresenta uma série de problemas. O pior é o terrível declínio do valor ao longo do tempo. Na maioria dos dias, os dois conjuntos de futuros do VIX que o VXX rastreia desviam para baixo em relação ao VIX - puxando para baixo o valor do VXX à taxa média de 4% ao mês (30% ao ano). Este arrasto é chamado de perda de rolagem ou contango.

- Outro problema é que a combinação de futuros do VIX que o VXX rastreia não segue o índice VIX muito bem. Em média, o VXX se move apenas 45% do índice VIX.

- A maioria das pessoas investe em VXX como um investimento contrário, esperando que ele suba quando o mercado de ações cai. Ele faz um trabalho respeitável com a porcentagem média VXX se movendo -2,94 vezes o S&P 500, mas 16% do tempo o VXX se move na mesma direção que o S&P 500. A distribuição é mostrada abaixo:

O gráfico mostra a relacão VXX/SPX (em % de movimentos) - movimentos diários de menos de +/- 0,1% são excluídos

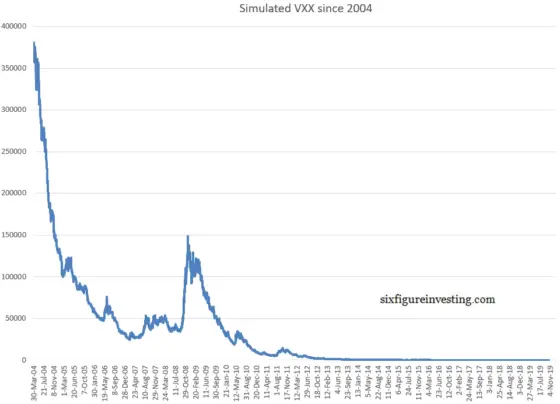

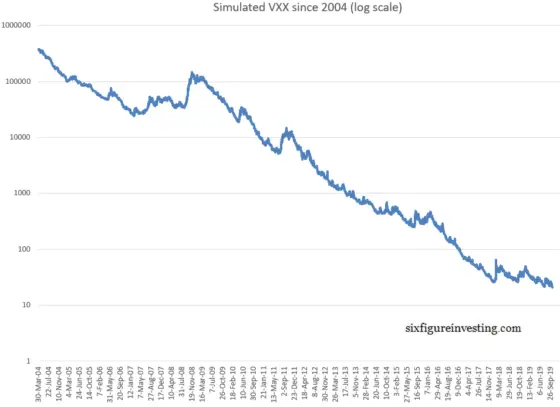

- Com um precário rastreamento com relação ao VIX, associado ao rastreamento errático com o S&P 500 e a forte erosão de preços ao longo do tempo, possuir o VXX normalmente é um investimento ruim. A menos que seu timing seja especialmente preciso, você perderá dinheiro na maior parte das vezes. Para um backtest do VXX começando em 2004, veja este post .

Como o Barclays ganha dinheiro no VXX?

- O Barclays cobra uma taxa diária do investidor sobre os ativos do VXX - em uma base anualizada, ela soma 0,89% ao ano. Com ativos circulantes de US $ 1,15 bilhão, essa taxa totaliza cerca de US $ 10 milhões por ano. Isso é certamente o suficiente para cobrir os custos do Barclays e ser lucrativo. Mas, mesmo que fosse apenas lucro, representaria apenas 0,1% do lucro líquido geral do Barclays - que foi de US $ 1,8 bilhão em 2018.

- Do ponto de vista de relações públicas, o VXX é um desastre. É frequentemente difamado por analistas do setor e reside em várias listas de piores ETPs de todos os tempos. Você pensaria que o Barclays acabaria com uma dor de cabeça como esta ou a deixaria desaparecer, mas eles não fizeram isso, embora tenha feito 5 splits reversos - o que sugere que o Barclays está ganhando mais de US $ 10 milhões por ano com o fundo.

- Ao contrário de um Exchange Traded Fund (ETF), a estrutura Exchange Traded Note do VXX não exige que o Barclays especifique o que está a fazer com o dinheiro que recebe pela criação de ações. A nota é transportada como dívida senior no balanço do Barclays, mas eles não pagam os juros sobre essa dívida. Em vez disso, eles prometem resgatar ações que os APs devolvem a eles com base no valor do índice de VXX.

- Se o Barclays quisesse fazer o hedge total de seus passivos, ele poderia manter os futuros de VIX nos montantes especificados pelo índice, mas quase certamente não o fazem porque existem maneiras mais baratas de realizar esse hedge (como por exemplo os swaps de balcão) . Na verdade, parece possível que o Barclays possa assumir algum risco e não cobrir totalmente sua posição no VXX. De acordo com o ETF.com, os influxos líquidos do VXX foram de pelo menos $ 5,99 bilhões desde o seu início em 2009. Pelo menos $ 4,8 bilhões de dólares desse valor de ativo foram perdidos pelos investidores e um montante equivalente pelo Barclays - se eles fossem protegidos em 100% . Se eles tivessem um hedge de, digamos, 90% , teriam liberado ótimos US $ 480 milhões nos últimos 4 anos, além de suas taxas de investidor. A afeição do Barclays pelo VXX pode ser compreensível, afinal.

O VXX é uma criatura quimérica perigosa; é estruturado como um título, negociado como uma ação, segue os futuros do VIX e decai como uma opção. Manuseie ele com cuidado extremo, e não abuse da sorte.

Simulação de compra de VXX 2004-2019

Texto Original: https://sixfigureinvesting.com/2013/04/how-does-vxx-work/