Descomplicando o VIX, o índice de volatilidade do mercado americano

Introdução

A primeira metodologia da CBOE para seu Índice VIX foi introduzida em 1992 e posteriormente atualizada em 2003. Seu valor é calculado a partir dos preços que indivíduos e instituições estão dispostos a pagar para comprar ou oferecer para vender um grande conjunto de Opções do S&P 500 (SPX).

Se o mercado estiver esperando grandes movimentos, as opções de venda e compra tenderão a ser mais caras e o valor calculado do VIX será mais alto. Se o mercado estiver calmo, os preços das opções tendem a cair e o VIX também. Já falamos sobre isso por aqui, e se quiser mais informações detalhadas como o VIX é calculado clique AQUI

O VIX é uma espécie de indicador 'crowdsourced'

Os preços das opções do SPX incluídos no cálculo do VIX possuem um componente analítico, mas são fortemente impactados por fatores que só podem ser estimados, previstos ou sentidos pelos participantes do mercado.

Do lado analítico, sabemos exatamente quanto tempo uma opção tem até seu vencimento e a que distância seu preço de exercício está do nível atual do índice S&P 500. No entanto, podemos apenas estimar o nível esperado de volatilidade no mercado, que é um fator importante na precificação de opções. Os preços das opções refletem previsões humanas (e de máquinas, hoje em dia) para a direção do mercado, tendências na volatilidade, sazonalidade e o impacto potencial no mercado de eventos futuros (por exemplo, eleições e anúncios do Federal Reserve). Como evidenciado por seu título não oficial de “Medidor do Medo”, o VIX também reflete o humor do mercado. Se as coisas estiverem assustadoras e os mercados a beira de quebrar, os investidores pagarão um prêmio enorme pelas opções de proteção - elevando o valor do VIX.

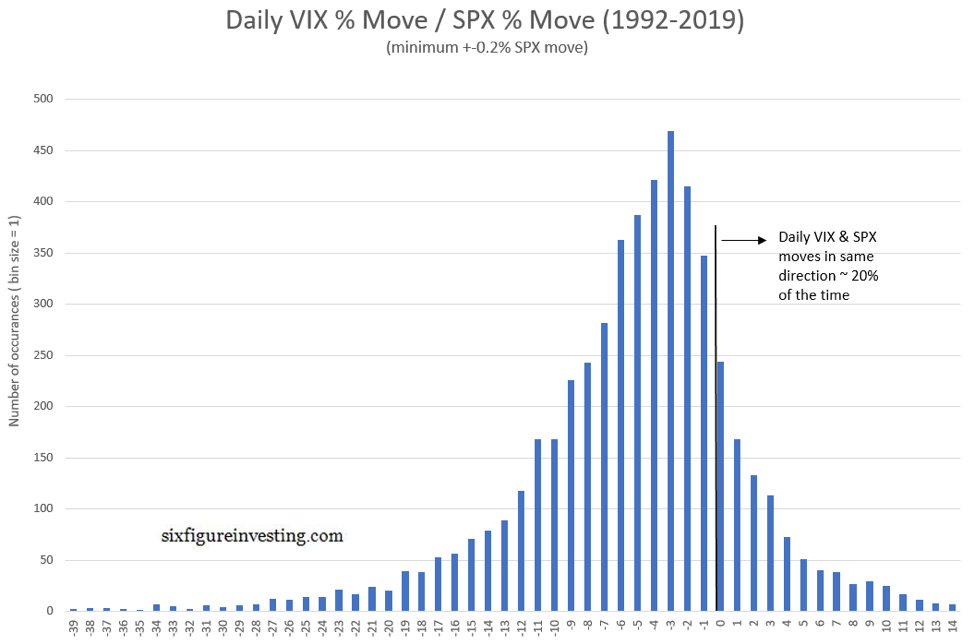

O lado orgânico do VIX confunde visões mecanicistas mais simples. Por exemplo, embora o VIX geralmente se mova na direção oposta do índice S&P 500, às vezes ele se move na mesma direção. Se o mercado está confuso para os traders de opções do SPX, eles ficam inclinados a pagar mais por opções de venda (puts), o que pode levar o VIX para cima, mesmo que o SPX esteja subindo naquele dia. O histograma abaixo mostra a relação histórica entre os movimentos do VIX e do S&P 500.

O VIX usa uma anualização de dias corridos e de dias de trading as vezes

Se você leva a sério o cálculo do valor do VIX, então algo chamado anualização deve ser considerado. Ao medir a volatilidade, o período de tempo da medição é importante. Obviamente, se você estiver procurando a mudança de preço a cada cinco minutos, você provavelmente vai conseguir ver movimentos menores do que se você está comparando valores de fechamento do dia-a-dia. Para comparar de forma coerente os dados de volatilidade obtidos em diferentes períodos de medição, precisamos de um fator de escala.

Se estivermos medindo algo como velocidade, o fator de escala é intuitivo. Podemos medir a distância que um carro percorre em um minuto e multiplicar por sessenta, o número de minutos em uma hora para calculara velocidade em quilometros (ou milhas) por hora. A volatilidade é diferente, requer um fator de escala não linear. Por exemplo, para converter uma medição de volatilidade de um minuto em volatilidade horária, precisamos multiplicar pela raiz quadrada do fator de tempo, então a medição de um minuto deve ser multiplicada pela raiz quadrada de sessenta, aproximadamente 7,746, para obter a volatilidade por hora. Não é óbvio, eu sei. As razões para isso estão fora do escopo deste post, mas são discutidas em artigos anteriores “ Volatilidade e a raiz quadrada do tempo ” e “ O mito da redução do fim de semana da opção ”.

Para manter a consistência (e nossa sanidade), os profissionais de volatilidade normalmente convertem suas medições em uma porcentagem anual ao fazer comparações. Existem duas variantes comuns disso; o VIX usa anualização de dias corridos, que assume 365 dias em um ano, enquanto muitas medições de volatilidade histórica usam anualização de dias de negociação (trading days).

Nos EUA, o número médio de dias de negociação é 252. A diferença entre as duas abordagens é substancial - a anualização em dias corridos, em média, é 17% maior. Existem algumas vantagens na anualização em dias corridos; evita conflitos com diferentes calendários comerciais entre países devido a feriados, bem como problemas devido a fechamentos de mercado não planejados. No entanto, a anualização em dias corridos tende a exagerar a verdadeira volatilidade do mercado. Em qualquer caso, antes de dizer que o VIX está quebrado porque está executando mais alto do que sua métrica de volatilidade favorita, certifique-se de ajustar os fatores de anualização.

O VIX pode conter um prêmio indireto

Os formadores de mercado (market makers) de opções da SPX têm despesas operacionais e transacionais, como custos de capital, restrições de risco e requisitos de lucro, que devem cobrir ou atingir quando se relacionam com o mercado. Esses fatores de despesas gerais estão incluídos nos preços das opções.

Como o VIX é baseado em opções, essas adições resultam no valor do VIX normalmente executando alguns por cento mais alto do que a volatilidade real durante os períodos de silêncio do mercado. Além disso, esses fatores indiretos criam efetivamente um piso para o VIX em torno de 9-10 (a mínima intradiária recorde em 15 anos é de 8,84). Quando o mercado está turbulento, o componente indireto do VIX é superado por efeitos de reversão à média, resultando no VIX frequentemente estando abaixo da volatilidade percebida. O gráfico abaixo mostra as diferenças de pontos medianos entre o VIX e a volatilidade realizada de um mês no S&P para vários valores do VIX.

O poder preditivo do VIX pode ser limitado

A Cboe projetou o VIX para "refletir a visão consensual dos investidores sobre a volatilidade esperada do mercado de ações no futuro (30 dias)". Essa afirmação é literalmente verdadeira porque o valor do VIX é calculado a partir das opções do SPX com uma média de 30 dias até o vencimento, mas o poder preditivo dessa visualização crowdsourced geralmente é pobre. Vários estudos mostraram que o VIX não prevê de forma confiável colapsos de mercado. Mas pode dar indicativos de que a coisa pode não ser tão suave no futuro.

Embora você espere que os participantes do mercado comprando / vendendo opções com 30 dias até o vencimento façam previsões de preços de 30 dias, eles estão mais preocupados em prever a volatilidade entre agora e o periodo adiante. Se é esperada que a volatilidade seja alta, então é mais provável que ambas as opções de venda e compra terminem no dinheiro e, portanto, sejam mais valiosas. Na prática, os participantes do mercado de opções não são particularmente bons em prever o futuro, então eles começam com o princípio de que o melhor preditor para a volatilidade de amanhã é a volatilidade de hoje. A partir desse ponto de embarque, os algoritmos de precificação de opções adicionam algo chamado reversão à média.

VIX e a reversão a média

A volatilidade do mercado de ações, especificamente a parte S&P 500 dela, não é um negócio em crescimento, como uma ação de uma empresa que vai melhorando a sua lucratividade.

A volatilidade anualizada não pode ficar abaixo de zero (a menor volatilidade realizada em 21 dias desde 1950 é de 2,97%) e o nível máximo de volatilidade, embora não restrito, historicamente atingiu o máximo de 120%. A volatilidade do mercado não permanece em níveis muito altos ou muito baixos por muito tempo. Ao longo de alguns dias, geralmente começa a se mover em direção à sua média histórica, ou nível médio. Esse desvio em direção à média é chamado de reversão à média e é levado em consideração no preço das opções, dependendo de quanto tempo elas têm até o vencimento e do nível atual de volatilidade.

Volatilidade significa reversão: não é uma força da natureza, é uma tendência . É tentador pensar no nível de volatilidade do mercado como um pêndulo que quer oscilar para frente e para trás, mas não há nada tão mecânico assim nisso.

Os mercados podem permanecer em baixos valores de volatilidade por muito tempo: não há nada inerente ao marcado que force a volatilidade a aumentar. Períodos de alta volatilidade, entretanto, são mais transitórios - a menos que haja um fluxo constante de notícias cada vez mais ruins, a volatilidade começará a diminuir. A previsão do VIX de reversão à média é mais visível quando o mercado está em pânico. Nessas situações, a volatilidade realizada é frequentemente bastante alta e o valor do VIX, ao contrário de seu comportamento normal, é geralmente menor do que a volatilidade realizada - refletindo a tendência dos mercados de relaxar após um susto.

O VIX pode ser muito sensível ao preço de ofertas nas opções OTM (out-of-the money)

Se uma métrica de volatilidade não precisa ser economicamente viável, é simples construir ela usando os preços das opções de ações. Na prática, as medidas de volatilidade baseadas em opções incluem várias opções e potencialmente outros títulos (por exemplo, futuros ou ações) para suavizar as leituras de volatilidade durante pequenos movimentos de preço no título ao qual as opções fazem referência. Essa segurança de referência é chamada de “subjacente”.

Para mudanças de preço subjacentes de mais do que algumas frações de um por cento, o portfólio de opções usado para a medição precisa ser alterado. Se for um índice teórico que não seja um problema, você apenas procura os preços de um conjunto diferente de títulos, mas um índice de investimento em tempo real precisaria implementar um esquema em que essas opções especificadas fossem compradas e vendidas no dia, com perdas mínimas com mudanças nos ativos subjacentes. Questões práticas como comissões, spreads de compra / venda e conhecimento público de quais opções precisariam ser compradas ou vendidas tornam esse tipo de abordagem insustentável.

O VIX permite a viabilidade econômica, especificando uma ampla gama de opções de diferentes preços de exercício a serem incluídos no portfólio (por exemplo, de -35% a + 10% do valor SPX atual) que dessensibiliza o valor geral do portfólio para os movimentos do ativo subjacente. Os preços somados de todas essas opções combinados com alguns fatores de ponderação são usados para calcular o valor do VIX. O gráfico abaixo ilustra como um portfólio fixo de opções, com todas as suas não linearidades, pode ser combinado para gerar uma métrica de volatilidade que é linear, dentro de alguns limites, apesar dos movimentos do subjacente (parte plana da linha verde).

De: Introdução às trocas de variância, de Sebastien Bossu , et al., Revista WILMOTT

Na maioria das vezes o VIX é um índice teórico porque a realização prática requer opções com exatamente 30 dias até o vencimento. Uma vez por semana, normalmente nas manhãs de quarta-feira, quando há um conjunto de opções SPX que atendem a esse requisito, o VIX teórico e negociável se alinha. Essa sincronicidade é usada no processo de liquidação final para os futuros VIX (/VX) e opções VIX que expiram naquela manhã. A Cboe executa um leilão, geralmente concluído às 10:00 AM ET, onde as opções SPX no portfólio especificado mudam de mãos e os preços resultantes são usados para calcular o preço de liquidação final (VRO) dos futuros e opções.

Tudo isso é um preâmbulo muito longo para explicar por que o VIX é sensível aos preços das opções OTM. Se você não estiver familiarizado com os conceitos de opções at-the-money e out-of-the-money, este artigo pode ser útil.

As opções de venda (puts) OTM estão incluídos no cálculo de soma do VIX e, devido ao algoritmo de ponderação do VIX, elas têm, dólar por dólar, um impacto percentual maior no valor do VIX do que as opções mais próximas do dinheiro ou calls OTM. As puts OTM do SPX também tendem a ter preços mais altos do que o esperado teoricamente. Os traders aprenderam ao longo dos anos que o nível atual de volatilidade do mercado tende a subestimar a probabilidade de um crash do mercado, de modo que tendem a pagar um prêmio pelas opções de venda como uma apólice de seguro em caso de pânico do mercado. Essa assimetria de preços pode ser quantificada como algo chamado "skew". A Cboe tem um índice denominado SKEW que mede esse grau de desequilíbrio, que geralmente é proporcional ao nervosismo dos traders. Esse desequilíbrio está sempre presente e resulta em um valor do VIX mais alto do que se você usasse apenas opções mais próximas do dinheiro.

As opções de venda muito fora do dinheiro adicionam uma excentricidade adicional ao preço do VIX. O cálculo VIX especifica que apenas puts e calls com lances diferentes de zero (ofertas de compra de $ 5 ou mais) são incluídas no cálculo VIX. Qualquer pessoa que esteja autorizada a negociar opções SPX pode colocar uma ordem para comprar uma ou mais opções de venda a $ 5 ou mais na opção de exercício mais alta que atualmente tem um lance zero. Se nenhum vendedor imediatamente aparecer para aceitar sua oferta, essa opção agora seria incluída no próximo cálculo do VIX (feito a cada 15 segundos durante o horário de mercado) - potencialmente aumentando o VIX alguns por cento. Parece escandaloso que isso seja possível, mas em geral não é uma forma de obter lucro com alguma mandracaria.

Na maioria das vezes, o VIX é um índice teórico sem nenhum título rastreando de perto seu valor, no entanto, durante o leilão de liquidação semanal da CBOE, isso pode ser uma estratégia de manipulação potencial e a CBOE monitora este leilão HOSS muito de perto para potenciais atividades de negociação de má fé e pune os infratores .

O VIX pode ter excentricidades durante a semana

Antes da era dos computadores, pode ter havido padrões exploráveis de dia da semana no índice S&P 500. Por exemplo, você pode imaginar que a realização de lucros na sexta-feira à tarde antes do fim de semana pode criar uma tendência para o fechamento de sexta-feira ser menor do que o fechamento de quinta-feira. Os computadores tornaram mais prático procurar e negociar as tendências do dia da semana. No caso do índice S&P 500, essas métricas agora são negociadas a 0,07% uma da outra nos vários dias da semana. Se alguma vez existiram tendências economicamente exploráveis, elas foram extintas por estratégias destinadas a lucrar com essas tendências. ou seja: oportunidades de arbitragem praticamente não existem mais para o investidor individual.

O VIX, por outro lado, tem grandes padrões de dia da semana. Por exemplo, a variação percentual média no VIX entre a sexta-feira próxima à abertura de segunda-feira é + 2,6%. Esse padrão persiste porque não há como negociar diretamente os movimentos do dia-a-dia do VIX. O gráfico abaixo mostra as várias métricas do dia da semana do VIX em comparação com o SPX. As barras grandes são todas relacionadas ao VIX, as barras pequenas são todos números S&P 500.

As tendências de segunda e sexta-feira do VIX são chamadas de “Efeito de fim de semana” ou “ Efeito de segunda-feira ”. As opiniões divergem quanto à causa principal disso (mais sobre isso aqui ), mas acho que é uma combinação de formadores de mercado diminuindo a volatilidade implícita antes do fim de semana, os preços das opções não decaem enquanto os mercados estão fechados e o cálculo de anualização de calendário reduzindo o número de dias até as opções expira em três dias quando a negociação abre na segunda-feira.

Embora possa parecer que o VIX está quebrado quando ele e o S&P estão ativos em uma manhã de segunda-feira, lembre-se de que esse efeito é previsível e se resolve na terça-feira. Em caso de dúvida, você sempre pode verificar os valores futuros do VIX. Eles não mostram esses efeitos - suas estatísticas são semelhantes às do SPX. Por isso é que para nós o melhlor indicador de volatilidade é o futuro do VIX, pois reflete o preço spot mais precisamente.

Por que isso é tão complicado assim?

Se você chegou até aqui, também pode estar se perguntando por que algo tão complicado e excêntrico é tão popular como medidor de volatilidade. Não existe uma maneira mais simples? A resposta curta é não. Não há uma maneira de medir diretamente a volatilidade em um único instante de tempo - ela só pode ser estimada. As estimativas de volatilidade com base em movimentos de preços históricos são normalmente menos complicadas do que o VIX, mas em mercados de tendência ou em casos onde a volatilidade do mercado diminui rapidamente, eles podem fornecer estimativas sem sentido. Apesar de suas peculiaridades, o VIX é impressionante.

A CBOE não afirma que o VIX é a medida perfeita de volatilidade, ou que prevê o futuro. O que o VIX consegue é possibilitar um mercado onde os investidores possam negociar com a volatilidade do “estilo VIX” - que rastreia os principais movimentos de volatilidade implícita no mercado.

O artigo é uma adaptação do artigo original de Vance Harwood 'Não, o VIX não está quebrado' publicado no site Six Figure Investing aqui: https://sixfigureinvesting.com/2019/09/is-the-vix-broken/. Vance é membro do conselho consultivo da Invest In Vol, presidente da Six Figure Investing e um comentarista ativo sobre os mercados de volatilidade.